¿A quién le interesa invertir su tiempo pensando en las cosas que pueden salir mal? A nadie, realmente. No obstante, cuando se trata de la vida de una compañía u organización, la gestión de proyectos y sus riesgos es una parte vital que ayuda a su continuidad.

Por eso quiero hablarte del plan de contingencia empresarial, que te ayudará a hacer frente a las situaciones imprevistas.

¿De qué se trata exactamente este tipo de plan? Lo explicaré a continuación.

Plantillas de gestión y comunicación de crisis

Accede a plantillas especializadas que te asisten en la gestión y comunicación efectiva durante situaciones de crisis, ayudándote a mantener la reputación de tu marca.

- Plantilla gratuita del plan de gestión de crisis.

- Doce plantillas de comunicación de crisis.

- Plantilla de evaluación del rendimiento posterior a la crisis.

- Buenas prácticas adicionales para la gestión de crisis.

Descargar ahora

Todos los campos son obligatorios.

Formulario no disponible

Qué es un plan de contingencia de una empresa

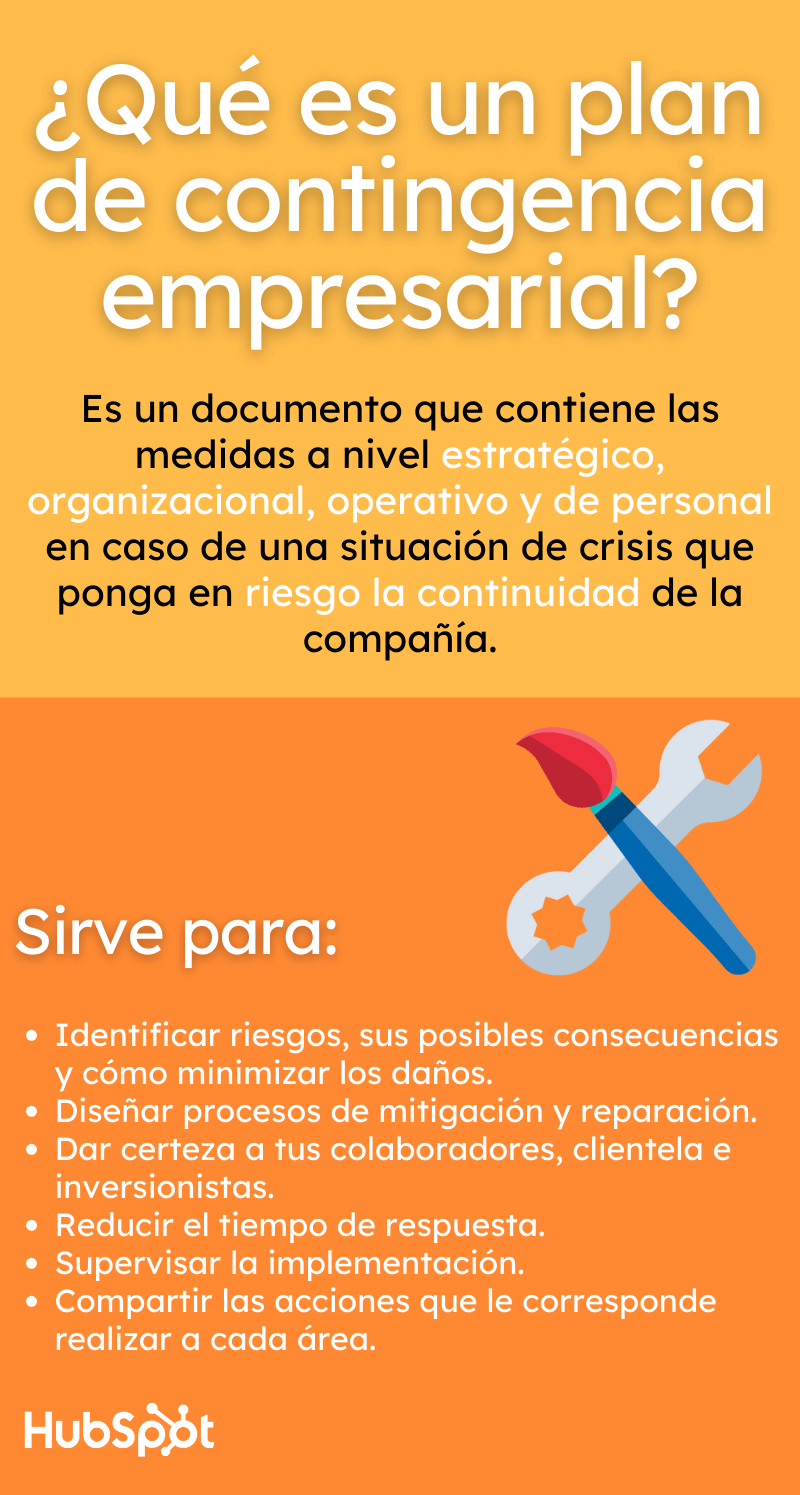

Un plan de contingencia empresarial es un documento que contiene las medidas que se plantean a nivel estratégico, organizacional, operativo y de personal en caso de que se presente una situación de crisis que ponga en riesgo la continuidad de la compañía.

Es una estrategia diseñada para minimizar el impacto de eventos inesperados, como desastres naturales, ciberataques o crisis económicas. Este plan incluye procedimientos, recursos y roles específicos para garantizar la continuidad del negocio y la recuperación rápida.

Si bien es cierto que existe una infinidad de situaciones a las que es imposible adelantarse, cuando te enfocas en el plan de contingencia debes concentrarte en aquellas amenazas que están cercanas a ti, ya sea dependiendo del lugar geográfico donde operas (¿la ciudad donde está la empresa es propensa a sismos, inundaciones, tornados o sequías?), los proveedores de los que dependes (tal vez tu materia prima es importada o su disponibilidad está anclada a temporadas) o las herramientas necesarias para que funciones (internet, una planta eléctrica, una fábrica, etc.).

Para qué sirve un plan de contingencia de una empresa

Un plan de contingencia sirve para que la empresa tenga muy claro qué acciones debe llevar a cabo en caso de una emergencia, tanto para lidiar con las afectaciones como para respaldar su operación y recuperarse una vez terminado el periodo de crisis.

Además de esto, también es muy útil este documento para:

- Identificar riesgos, sus posibles consecuencias y cómo minimizar los daños a la empresa.

- Diseñar procesos de mitigación y reparación de daño.

- Dar certeza a tus colaboradores, clientela e inversionistas sobre la continuidad de la empresa al mostrar que ya tienes pasos definidos que aseguran los intereses de todos los involucrados.

- Reducir el impacto de los daños y el tiempo de respuesta, ya que el plan habrá sido diseñado antes de los momentos de tensión y urgencia que acompañan a cualquier crisis, por lo que los pasos serán medidos y eficientes.

- Poner en marcha el plan y supervisar su implementación.

- Compartir las acciones que le corresponde realizar a cada área y a cada trabajador de la empresa.

Ahora conocerás los tipos de planes de contingencia que existen.

Existen tres tipos de planes de contingencia sobre los cuales hablaré a continuación. Te presento en qué consiste cada uno de ellos.

1. Plan de respaldo

Un plan de respaldo es un documento que incluye las actividades necesarias para reestablecer la operación normal de la empresa en caso de que se presente algún tipo de contingencia.

Dependiendo del tipo de riesgo que se haya identificado, el plan puede incluir instrumentos diferentes. Por ejemplo, si existe riesgo de ataque cibernético, el plan seguramente incluirá el uso de servidores de respaldo para poner en marcha la operación de la empresa.

2. Plan de emergencia

El plan de emergencia es un documento empresarial que está diseñado para responder a una emergencia inmediatamente. Incluye los procesos, instrumentos, tareas y actividades que se tienen que realizar para mitigar los daños derivados de una crisis.

Cada área de la empresa está incluida en un plan de emergencia en la medida que se ve a afectada por la emergencia. Lo mismo pasa con cada puesto de la estructura empresarial. En este documento se incluyen las actividades que deben desempeñar los trabajadores y directivos para superar la emergencia.

El objetivo de este plan es minimizar los daños y las consecuencias graves derivadas de una situación de emergencia.

3. Plan de recuperación

El plan de recuperación empresarial es un documento que está dirigido a garantizar la continuidad de las operaciones de una empresa después de una emergencia.

Las directrices del plan de recuperación deben considerar que la empresa podría haber sufrido múltiples daños (económicos, financieros, estructurales, físicos) derivados de los riesgos a los que está expuesta. A partir de una cuantificación de los daños, los dueños de la empresa pueden determinar, con ayuda del plan de recuperación, el mejor camino para poner en marcha su operación nuevamente.

Estructura de un plan de contingencia empresarial

- Recursos y capacidades clave de la empresa.

- Riesgos y amenazas.

- Listado de contingencias.

- Análisis de su impacto.

- Medidas a tomar.

- Recursos para implementar las medidas.

- Protocolos y responsables.

- Transición a la normalidad.

1. Recursos y capacidades clave de la empresa

En esta sección se explicará de manera detallada aquello que debe preservarse de la empresa para que se asegure su continuidad, en caso de una emergencia o una crisis. Desde instalaciones y puestos de trabajo hasta herramientas informáticas o de operación sin las cuales una organización podría detenerse y, de no corregirse la situación, arriesgar su permanencia.

2. Riesgos y amenazas

Los riesgos y amenazas de esta sección afectan de manera directa o indirecta; pero sí de forma importante a los recursos y capacidades clave de la empresa. Como ya dije más arriba, me refiero a todo lo que es probable que impacte negativamente en sus principales funciones: desastres naturales, accidentes en las instalaciones, escasez de materia prima o proveedores principales, crisis económica, ataque informático a la base de datos de los clientes, etcétera.

3. Listado de contingencias

Aquí se explicará la forma en que esas amenazas se convierten en contingencias. Es decir, se debe desarrollar el resultado que se desencadena a partir de un riesgo o vulnerabilidad, y cómo impacta en la empresa en sus distintas actividades.

4. Análisis de su impacto

El paso anterior ayudará a comprender todavía mejor todas las áreas que podrían quedar afectadas de manera negativa y por qué es necesario detener la reacción lo más pronto posible. Este análisis deja como resultado una visión más clara de cómo la cadena de valor podría deteriorarse, de menor a mayor, si no se actúa de manera eficiente y rápida.

5. Medidas a tomar

Aquí se expondrán las acciones que hacen de este plan de contingencia una gran herramienta para aminorar daños en la empresa a causa de una crisis. Por eso es importante que sean tan detalladas como sea posible y que se designe, sin lugar a dudas, a los responsables de cada etapa y lo que se espera que se logre al final de ellas.

6. Recursos para implementar las medidas

Hablo de los recursos financieros, materiales, humanos y de organización con los que la empresa cuenta para afrontar las contingencias previstas. Una de las razones por las que es importante revisar cada cierto tiempo este plan es mantener esta lista de recursos actualizada y en forma, pues si se nota que algún recurso no existe en la empresa, no se consideró o cambió por otro, se tomen las acciones pertinentes antes de que sea necesario poner en práctica el plan.

7. Protocolos y responsables

Saber qué hacer y quién tiene que hacerlo deben ser procesos claros. Conocer los pasos a tomar, los involucrados y la jerarquía ayuda a remediar malentendidos o complicaciones que pueden entorpecer las acciones. Cuando ocurre una emergencia, el tiempo es parte de un buen resultado.

¿Quieres comprobar que tu plan de contingencia funcionará? Lleva a cabo simulacros controlados, como cuando se efectúa en un edificio para saber qué hacer en caso de un incendio o un sismo.

8. Transición a la normalidad

El plan de contingencia también debe incluir los pasos a seguir una vez que la contingencia se ha disipado, porque habrá un proceso de transición que también puede afectar a la empresa por las medidas extraordinarias que ha debido tomar. Deberá incluirse una línea de tiempo que considere una fecha aproximada para la reanudación de la rutina anterior a la contingencia, y la manera en que se iniciará la recuperación de actividades pospuestas, del contacto con los clientes y de la totalidad del personal, por mencionar algunos aspectos.

A continuación, veré cómo puedes aplicar estos elementos en el diseño de tu propio plan de contingencia.

Cómo hacer un plan de contingencia para tu empresa

- Recopila y documenta información esencial

- Evalúa los riesgos.

- Planifica tu estrategia.

- Compártelo con tus colaboradores.

- Revísalo, discútelo y actualízalo.

1. Recopila y documenta información esencial:

Este primer paso es crucial para construir un plan de contingencia efectivo. Consiste en reunir toda la información necesaria para comprender a fondo las operaciones de tu empresa y los posibles riesgos a los que se enfrenta.

a) Identifica los activos críticos:

- Recursos humanos: identifica a los empleados clave y sus funciones específicas.

- Infraestructura: documenta las instalaciones físicas, equipos, maquinaria y sistemas de comunicación.

- Sistemas de información: incluye servidores, redes, software, bases de datos y cualquier información digital valiosa.

- Proveedores y socios estratégicos: realiza un inventario de tus proveedores clave y sus roles en tu cadena de suministro.

b) Documenta los procesos clave:

- Flujos de trabajo: describe paso a paso cómo se realizan las tareas y actividades esenciales.

- Procedimientos operativos estándar (POE): documenta los procedimientos que deben seguirse en situaciones normales.

- Dependencias entre procesos: identifica cómo los diferentes procesos están interconectados.

c) Crea un inventario de recursos:

- Equipos: realiza un inventario detallado de todo el equipo, incluyendo computadoras, teléfonos, herramientas y maquinaria.

- Software: documenta todas las licencias de software y sus funciones.

- Licencias: reúne toda la documentación relacionada con licencias, permisos y certificaciones.

- Contratos: organiza los contratos con proveedores, arrendadores y otros socios comerciales.

d) Almacenamiento seguro:

- Ubicación física: almacena la documentación en un lugar seguro y de fácil acceso para el equipo de respuesta a emergencias.

- Copia de seguridad: realiza copias de seguridad regulares de toda la información y guárdalas en un lugar seguro fuera de las instalaciones.

- Acceso restringido: limita el acceso a la información confidencial a personal autorizado.

- Considera la nube: utiliza plataformas en la nube seguras para almacenar y compartir la información de manera eficiente.

Consejos adicionales:

- Utiliza diagramas de flujo: visualiza los procesos clave mediante diagramas de flujo para facilitar la comprensión.

- Involucra a todos los departamentos: asegúrate de que todos los departamentos participen en la recopilación de información.

- Actualiza regularmente: mantén la información actualizada para reflejar cualquier cambio en los procesos o en la empresa.

Al completar este paso, tendrás una base sólida sobre la cual construir un plan de contingencia eficaz. Esta información te permitirá identificar los riesgos potenciales, desarrollar estrategias de mitigación y garantizar la continuidad de tu negocio en caso de emergencia.

2. Evalúa los riesgos

Aunque todas las etapas de un plan de contingencia son importantes, la de evaluación es la que yace en el centro de todo, pues es donde encontrarás los elementos clave: desde los riesgos que son parte habitual de la empresa hasta los recursos con los que se cuenta para sobrellevar una crisis y continuar con la organización.

Para elaborar un plan de contingencia, debes conocer a fondo tu empresa: cómo funciona, de qué depende su correcta operatividad, así como sus puntos más fuertes y sus áreas de oportunidad. Por ello, presta atención a los siguientes aspectos.

3. Planifica tu estrategia

Una vez que tienes identificadas aquellas situaciones a las que se puede enfrentar tu compañía, ya puedes encontrar vías precautorias que garanticen la continuidad de sus operaciones durante una crisis o emergencia.

Al diseñar un plan de acción, debes preguntarte en primer lugar cuáles son las capacidades que tiene tu empresa para afrontar la situación. Para ello, deberás evaluar si tienes un fondo de emergencia, cuál es la capacidad de endeudamiento de tu compañía e incluso las características de tu plantilla de trabajo.

Esto te ayudará a saber si una estrategia realmente funcionará o no y si es adecuada para el personal con el que cuentas. De nada sirve idear un gran plan de contingencia si no hay manera de llevarlo a la acción.

Recuerda que el propósito principal de la planificación es encontrar cómo aminorar el daño que podría sufrir la empresa, por lo que te recomiendo que pienses en acciones eficientes que deberán aplicarse durante, al menos, unos tres meses seguidos.

4. Compártelo con tus colaboradores

Una estrategia para afrontar contingencias no funcionará si no es un plan en el que todos los miembros de una organización participan de forma activa. Para compartir tu estrategia, lo mejor es delegar funciones y responsabilidades respecto a las acciones que deberán ser tomadas frente a situaciones específicas.

En este punto puedes crear brigadas de protección civil o asignar a algunos miembros específicos del personal la responsabilidad de contener situaciones dentro y fuera del espacio de trabajo, ya sea con directivos, clientes o entre colaboradores. Tanto los directivos como las personas consideradas para tomar las riendas durante estos episodios deben estar al tanto de este plan, para que sepan lo que se espera de ellas y ellos.

Es altamente recomendable que diseñes un organigrama en el que sea claro quién desempeñará cada papel para que los miembros de tu plantilla sepan a quién deben dirigirse durante una contingencia.

Además, esta es una buena oportunidad de conocer la retroalimentación de los equipos y personal que estará de cerca en la toma de decisiones y en la ejecución de las medidas contempladas, pues podrían aportar ajustes o actualizaciones que no se consideraron en un principio.

Por último, ten en cuenta que la capacitación es un factor esencial para estar preparados y para prevenir emergencias. Si ya has delegado responsabilidades, será sencillo ubicar dónde debes poner mayor esfuerzo para concientizar, capacitar y formar recursos humanos listos para afrontar contingencias.

5. Revísalo, discútelo y actualízalo

Finalmente, recuerda que un plan de contingencia de una empresa debe revisarse de manera continua, aunque ya se haya llegado a una estrategia definida. Cualquier cambio en la operación, administración y personal de la compañía requerirá un ajuste en el resto de sus actividades y, por lo tanto, de sus riesgos.

También, te sugiero que cuando realices una actualización o reajuste al plan, los indiques en una bitácora de cambios incluida en el documento. Ahí podrás registrar lo que se modificó o eliminó, además de la fecha en que se hizo para contar con un historial completo que te permita saber qué no hay que hacer frente a una situación o qué es preferible.

Además, la constante revisión del plan de acción te ayudará a saber si las medidas ahí propuestas están vigentes con los avances tecnológicos, las regulaciones laborales y económicas y las herramientas que forman parte de la empresa. Las bitácoras ayudan, sobre todo, a dar certeza en la efectividad del plan de contingencia.

¿Ya quieres diseñar tu propio plan de contingencia empresarial? Permítenos compartirte tres ejemplos que te darán la inspiración final.

3 ejemplos de plan de contingencia de una empresa

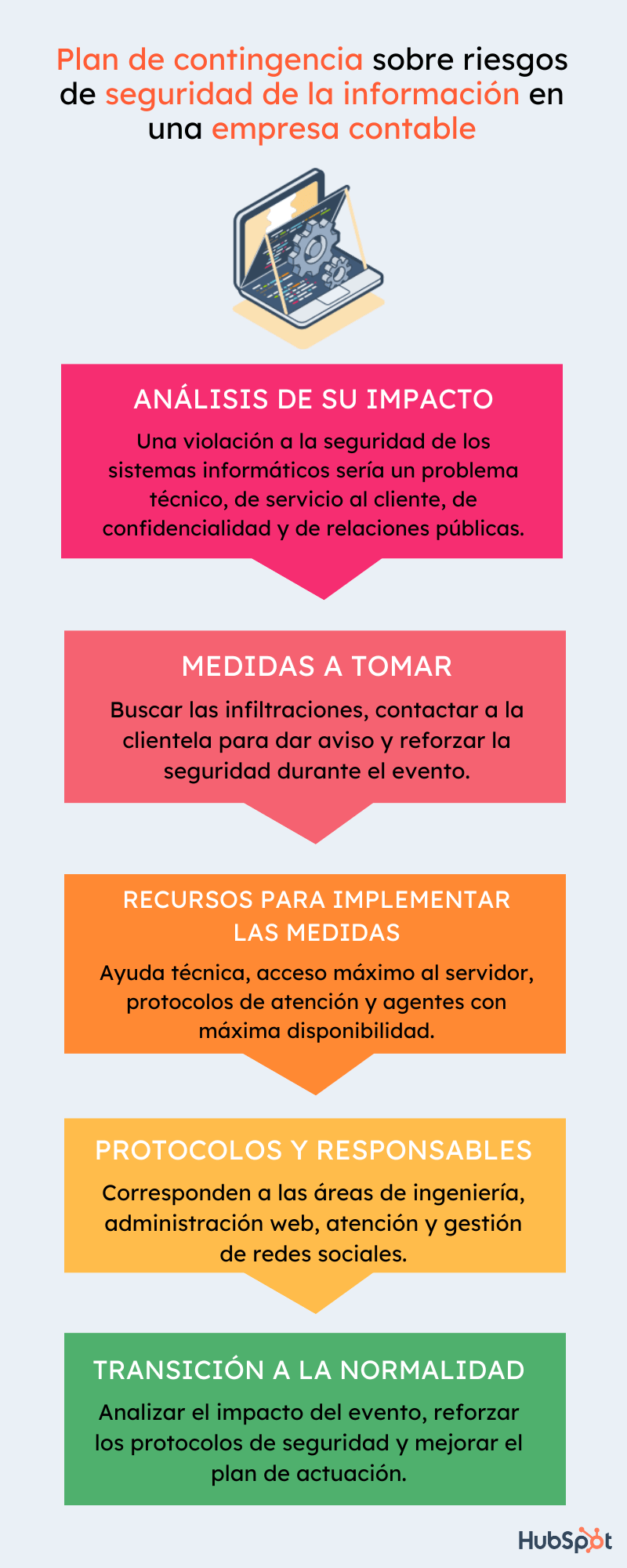

1. Riesgos de seguridad de la información en una empresa contable

Entre los recursos más importantes de una empresa está su información. Esto es especialmente cierto cuando hablamos de instituciones que manejan datos sensibles respecto a la vida financiera de sus clientes. ¿Cómo puede una empresa contable crear un plan de acción para afrontar una violación a la seguridad de sus sistemas informáticos?

El escenario al que podría enfrentarse una empresa de este tipo es este: el software de protección contra virus informáticos de la compañía ha quedado inoperante por un ataque. Por tanto, la base de datos en línea de la empresa podría ser vulnerada por un virus informático.

Análisis de su impacto

Si ese escenario ocurriera, los clientes de la empresa podrían perder sus datos confidenciales (contraseñas, números de tarjetas de crédito al comprar en línea, perfiles en redes sociales, etc.). Frente a esta situación ¿qué certeza tienen los clientes de que los servicios de la empresa son confiables?

El impacto de un evento de esta naturaleza no solo sería un problema técnico, sino también uno de servicio y atención a los que necesiten reparaciones y, en poco tiempo, un asunto de relaciones públicas cuando los comentarios negativos comiencen a compartirse en redes sociales.

Medidas a tomar

Una vez que se localizó la vulnerabilidad, los técnicos de la empresa deberán buscar posibles infiltraciones de virus informáticos y ataques a la privacidad de los clientes.

En lo inmediato, la empresa tendría que contactar a las posibles víctimas de este ataque con la certeza de los efectos del ataque en cada una de las cuentas (robo de información, borrado de archivos locales de las computadores donde se instaló, cambio de contraseñas, etc.).

Además, se deberá encontrar alguna otra opción de servicio de antivirus para mantener la seguridad durante el episodio. Comunicar esto a los clientes permitirá darles tranquilidad y asegurarles una pronta situación.

Recursos para implementar las medidas

Se deberá contar con técnicos y acceso al servidor con nivel de administrador para realizar los ajustes necesarios. El área de atención al cliente redactará el boletín para informar a las personas que posiblemente están vulneradas, y los representantes de todos los canales de servicio deberán saber qué decir para dar seguimiento a los usuarios que los contacten en busca de ayuda al respecto.

Protocolos y responsables

En este punto, se especificará cómo debe reaccionarse, quién es responsable y qué respuesta final se ofrece al cliente. Puede crearse un diagrama en el que se ilustre cada área involucrada (ingeniería, administración web, atención, gestión de redes sociales) y quién se hace cargo de cada una, con nombre y puesto.

Cada área tendrá a la mano un guion para lo que deberá decirse desde diferentes equipos, pues, según sea el daño sufrido por quien contacte a la empresa, será la información que se le compartirá.

Transición a la normalidad

Una vez que la crisis haya pasado, que el virus se eliminó y que se ha comenzado a responder las dudas y las inquietudes de los clientes y su audiencia, es momento de analizar la experiencia.

Será conveniente revisar los protocolos de seguridad que no se siguieron antes de la emergencia para encontrar alguna otra opción que ofrezca una mayor protección. Los ingenieros y desarrolladores deberán considerar si pueden adelantarse, para próximas ocasiones, con una actualización que refuerce el antivirus de un ataque en línea. Esta etapa ayudará a discernir entre las acciones eficientes de las que no lo fueron y se podrá actualizar el plan de contingencia de la empresa con lo aprendido.

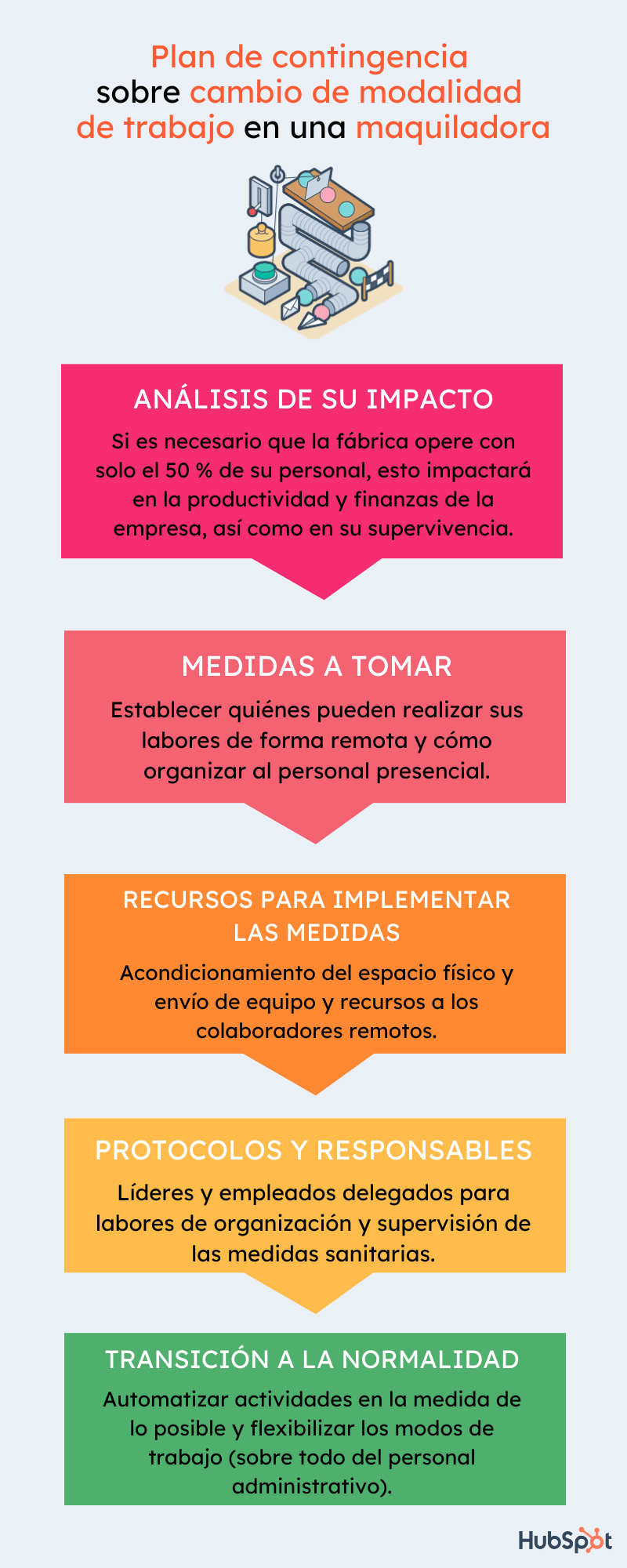

2. Necesidad de cambio de modalidad de trabajo en una maquiladora

Los radicales cambios de los últimos años han dejado en evidencia que tenemos que estar preparados. Esto se hizo especialmente evidente a partir del inicio de la emergencia sanitaria, que motivó que millones de empresas tuvieran que migrar sus operaciones de un formato laboral tradicional a esquemas híbridos o remotos de trabajo. ¿Cómo es que algunas empresas que requieren la presencia de los trabajadores en sus plantas pueden generar planes de contingencia frente a estos escenarios?

Imaginemos una empresa dedicada a la maquila de prendas de vestir. Esta organización debe acatar un mandato gubernamental de operar con la menor cantidad de recursos humanos y con un máximo del 50 % de su plantilla laboral.

Análisis de su impacto

Un evento de este tipo impacta directamente en la operatividad de la empresa. Con menos personal lo más seguro es que la productividad de la empresa se vea mermada, así como la calidad de los productos que ofrece.

Esto incidirá negativamente en la capacidad de abasto y venta de las mercancías. Los clientes no podrán realizar sus compras y, por tanto, es altamente probable que opten por otras soluciones en el mercado. Como consecuencia, las finanzas de la empresa disminuirán y se vería comprometida su supervivencia.

Medidas a tomar

Al no tener a todos los colaboradores dentro de las instalaciones físicas de la compañía, los líderes deberán priorizar el trabajo de algunos miembros respecto a otros. Un buen plan de previsión deberá estipular qué departamentos pueden cumplir con sus tareas de forma remota y quiénes deben presentarse a las instalaciones a trabajar.

En estos casos es preferible que los operadores de maquinaria y personal de confección estén presentes en la fábrica, mientras que la empresa podrá prescindir temporalmente de su personal administrativo, como contadores, representantes de recursos humanos o secretarias, quienes podrán seguir trabajando desde sus hogares con mayor facilidad.

Recursos para implementar las medidas

Para cumplir esa estrategia de forma exitosa la empresa debería considerar algunos aspectos materiales y tecnológicos que faciliten su ejecución.

Por un lado, será necesario acondicionar las instalaciones para mantener las medidas de seguridad sanitaria establecidas por las autoridades correspondientes. Esto implicará una importante inversión que debe ser contemplada antes de su ejecución y dentro del plan de previsión. Si no se cuenta con los recursos totales, las empresas deben estipular para qué porcentaje de la plantilla laboral se ofrecerán estas medidas. Paralelamente, la compañía tendrá que dotar de equipos informáticos a todos sus colaboradores que trabajarán de manera remota y ceder licencias y software de protección.

Protocolos y responsables

Si bien ante un panorama de este tipo sería imposible señalar culpables, es cierto que una empresa debe delegar obligaciones a algunos miembros de su plantilla.

La delegación de responsabilidades es fundamental para que funcione la estrategia que ha sido diseñada. En estos escenarios habrá que contar con elementos que cumplan los protocolos de sanitización y con líderes que monitoreen el desempeño de los colaboradores. Complementariamente será importante cumplir con las exigencias de las autoridades y tener protocolos que lo certifiquen.

Transición a la normalidad

La pandemia nos dejó como lección que los esquemas empresariales pueden verse modificados de raíz. Esto significa que muchas veces no existe una vuelta a la normalidad.

Las empresas deben ser capaces de contar con recursos y personal para enfrentarse a los retos del futuro y tener la capacidad de adaptarse al medio en el que se encuentran. En el escenario propuesto la empresa deberá diseñar un plan de acción que le permita automatizar algunas actividades y mantenerse actualizada en materia tecnológica para ofrecer soluciones de vanguardia. Además, flexibilizar las opciones de trabajo remoto puede ser viable, en especial para el personal administrativo.

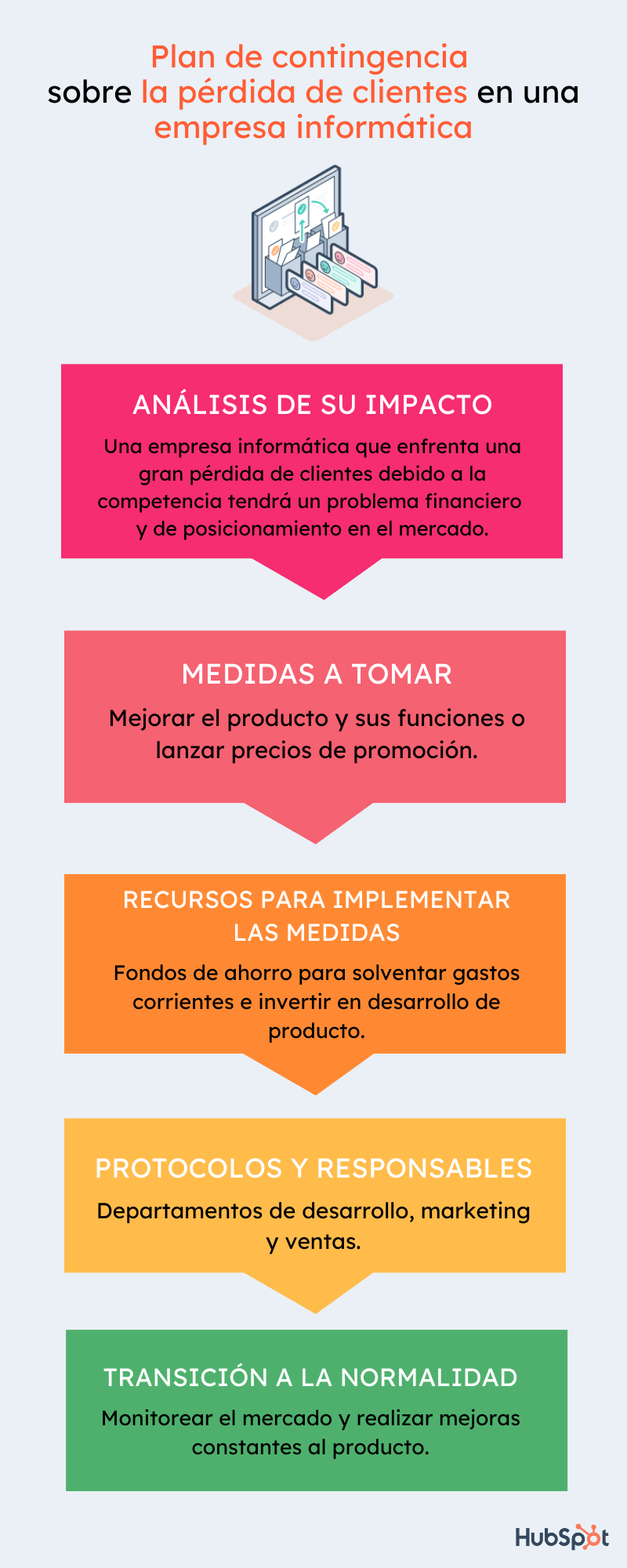

3. Pérdida de clientes en una compañía informática

La competencia en el rubro de los servicios informáticos es realmente alta. Con cientos de empresas y startups que día con día buscan ofrecer soluciones de vanguardia a un mercado cada vez más tecnológico es realmente difícil mantenerse como líderes comerciales.

Muchas empresas se han visto comprometidas por el éxito de algunos de sus competidores, quienes lanzan al mercado programas innovadores que captan la atención de los clientes. ¿Cómo puede estar lista una compañía informática para afrontar episodios de este tipo?

Análisis de su impacto

El impacto obvio de un escenario en el que una empresa lanza un servicio informático nuevo es la pérdida de clientes. Esto puede estar motivado por alguna funcionalidad nueva esperada por los consumidores, por una baja de precios en la oferta de la competencia o por una mejor interfaz en el uso del sistema.

La pérdida de clientes no solo implica una reducción en el número de usuarios. Por el contrario, tiene como consecuencia la disminución de ingresos y, en algunos casos, la pérdida de la capacidad para solventar gastos operativos o la pérdida de reputación en el mercado digital.

Medidas a tomar

Al encontrarse en una situación de este tipo, las empresas tienen como alternativa inmediata innovar con una solución que mejore la oferta de su competencia. Esto implicará invertir en mejores herramientas y añadir características de valor al producto o servicio que ofrecen.

Una alternativa más arriesgada es disminuir el costo de la plataforma ofrecida por la compañía. Esto difícilmente hará que los antiguos clientes regresen a utilizar los servicios de la empresa, pero ayudará a captar la atención de nuevos usuarios. Esta opción puede involucrar el lanzamiento de ofertas, promociones o códigos de descuento para nuevos consumidores y clientes vigentes.

Recursos para implementar las medidas

Uno de los aspectos más importantes a considerar en este plan de acción serán los recursos disponibles de la empresa. A pesar de que la disminución de precios ayude a mantener a flote la compañía, esto no necesariamente significa que haya un retorno de la inversión. Por ello, los protocolos deben contar con una programación de fondos de ahorro que permitan afrontar estas situaciones.

Estos planes previsores deberán contemplar también el apoyo de desarrolladores que puedan diseñar nuevas soluciones que compitan con la oferta de la competencia, así como de especialistas en marketing y ventas que generen estrategias efectivas.

Protocolos y responsables

A pesar de que muchas veces las nuevas plataformas y software digitales son anunciados de manera sorpresiva, es importante recordar que una empresa debe contar con talentos humanos actualizados y con amplias capacidades de innovación.

Una pregunta que las empresas de este rubro deben considerar es: ¿por qué la competencia ha ideado un sistema mejor que el nuestro? Al atender esta cuestión, la compañía podrá diseñar un protocolo de capacitación y una estrategia para incluir a los mejores prospectos en su plantilla laboral.

Transición a la normalidad

Si la empresa ha logrado sortear las dificultades que representa la pérdida de clientes es momento de generar una estrategia que le permita estar preparada para contingencias futuras y para adaptarse al nuevo medio comercial.

Esta tarea deberá realizarse con la formación ininterrumpida de sus talentos humanos y con el fortalecimiento de sus capacidades creativas y de desarrollo. Además, esta experiencia deberá servir como preámbulo para contar con tecnología de vanguardia y para monitorear puntualmente a su competencia.

Espero que estos ejemplos hayan aclarado aún más el diseño de tu propio plan de contingencia empresarial. No olvides que cada empresa es distinta y que para saber exactamente cómo crear el tuyo es necesario que la conozcas completamente.

Una vez que hayas diseñado tu plan de contingencia compártelo, ponlo a prueba y actualízalo, y así avanzarás en la gestión de riesgos de tu empresa.

Preguntas frecuentes acerca de los planes de contigencia

A continuación encontrarás algunas de las preguntas más comunes que recibimos en la comunidad de HubSpot sobre este tema:

Por qué es importante tener un plan de contingencia empresarial

Un plan de contingencia es esencial para proteger tu empresa de eventos inesperados. Actúa como un seguro que minimiza pérdidas económicas y reputacionales, garantiza la continuidad del negocio y demuestra un compromiso con la seguridad y el bienestar de todos los involucrados. Además, cumple con requisitos legales en muchas industrias y mejora la capacidad de toma de decisiones al anticipar y prepararse para posibles riesgos.

En resumen, los beneficios clave de un plan de contingencia son:

- Protección: reduce pérdidas económicas y daños a la reputación.

- Continuidad: permite seguir operando durante y después de una crisis.

- Cumplimiento: cumple con regulaciones legales.

- Mejora en la toma de decisiones: anticipa y evalúa riesgos.

- Tranquilidad: genera confianza en empleados y socios.

Cuáles son los principales componentes de un plan de contingencia

Un plan de contingencia efectivo debe incluir los siguientes elementos:

- Análisis de riesgos: identificación de los posibles eventos que podrían afectar a la empresa (desastres naturales, ciberataques, fallos en la cadena de suministro, crisis reputacionales, etc.).

- Objetivos del plan: definición clara de los objetivos a alcanzar en caso de crisis (restaurar operaciones, proteger activos, comunicar con stakeholders, etc.).

- Equipos de respuesta: designación de equipos específicos para cada tipo de emergencia, con roles y responsabilidades claramente definidos.

- Procedimientos de respuesta: establecimiento de protocolos detallados para cada escenario, incluyendo acciones a seguir, comunicación interna y externa, y asignación de recursos.

- Comunicación: desarrollo de un plan de comunicación para mantener informados a los empleados, clientes, proveedores y otros stakeholders.

- Pruebas y actualizaciones: realización de simulacros periódicos para evaluar la eficacia del plan y su adaptación a los cambios en el entorno empresarial.

Cómo puedo crear un plan de contingencia para mi empresa

La creación de un plan de contingencia requiere de un enfoque sistemático y la participación de diferentes áreas de la empresa. Aquí te presentamos algunos pasos clave:

- Forma un equipo: involucra a personas de diferentes departamentos para obtener una visión integral de los riesgos.

- Identifica los riesgos: realiza un análisis exhaustivo de los posibles riesgos, considerando factores internos y externos.

- Establece prioridades: clasifica los riesgos según su probabilidad e impacto.

- Desarrolla procedimientos: define las acciones a seguir para cada escenario, incluyendo la asignación de responsabilidades.

- Comunica el plan: asegúrate de que todos los empleados conozcan el plan y sus roles.

- Realiza simulacros: simula diferentes escenarios para identificar áreas de mejora y ajustar el plan.

- Revisa y actualiza: revisa el plan periódicamente y actualízalo según sea necesario.

Gestión De Riesgos