No todas las áreas financieras poseen las mismas características. Por ello, para definir tu presupuesto debes visualizarlo como un plan integrado donde interactúan diversos departamentos.

A pesar de que hay varias perspectivas y tendencias respecto al manejo de presupuestos, las clasificaciones más utilizadas son las que se basan en cada función organizativa. Aquí te explicaremos cada presupuesto por su alcance y características particulares.

Qué es el presupuesto de una empresa

El presupuesto de una empresa es una planeación que analiza el proceso productivo y financiero de un negocio. Está enfocado en calcular las entradas y salidas de los recursos económicos durante el desarrollo y venta de un producto o servicio. Considera el tiempo, lugar, personal, maquinaria, materia prima, entre otros factores.

Objetivo de los presupuestos

Cada presupuesto debe concebirse como la estrategia para organizar el dinero de la empresa y optimizar su rendimiento; se debe realizar bajo dos premisas: el control exhaustivo de las cuentas y la capacidad de reacción para corregir o mejorar cualquier falla.

Por qué es importante establecer un presupuesto empresarial

-

Establecimiento de metas a corto, mediano y largo plazo: el presupuesto empresarial sirve como guía para establecer metas concretas en diferentes horizontes temporales, proporcionando a los directivos un marco de referencia para la gestión de las actividades futuras de la organización.

-

Optimización de recursos económicos: al gestionar adecuadamente los recursos financieros, el presupuesto empresarial busca maximizar las ganancias y minimizar los gastos innecesarios, contribuyendo así a la salud financiera de la empresa.

-

Revisión periódica y detección de inconvenientes: a través de revisiones regulares, el presupuesto empresarial permite identificar posibles problemas en la gestión financiera de la empresa, lo que facilita la toma de decisiones informadas y la implementación de soluciones efectivas.

-

Identificación de áreas de mejora: al mostrar de manera detallada dónde es necesario reducir gastos o mejorar la eficacia de los recursos, el presupuesto empresarial proporciona información valiosa para optimizar el rendimiento general de la compañía.

-

Dar visibilidad: toda la información recopilada permitirá conocer los procesos en los que ocurren ciertas limitaciones o se paraliza la actividad, con el fin de facilitar la aplicación de medidas correctivas necesarias para su mejora.

Guía y plantilla para crear un presupuesto enfocado en crecer

Accede a una guía detallada y una plantilla que te ayudan a desarrollar un presupuesto estratégico centrado en el crecimiento y la expansión de tu negocio.

- Conoce las pautas básicas para crear valor.

- Utiliza nuestras plantillas de presupuestos variados.

Descargar ahora

Todos los campos son obligatorios.

Formulario no disponible

Cuál es la estructura de un presupuesto empresarial

Un presupuesto empresarial presenta una estructura compuesta por varios elementos que representan las diferentes áreas de la empresa o factores elementales para su creación y asignación. En términos generales, la composición del presupuesto para una empresa luce de la siguiente forma:

Ingresos

Esta parte concentra todas las fuentes de ingresos de una organización, es decir, los medios que le sirven a una compañía para generar ingresos durante un periodo establecido, por ejemplo, las ventas de productos o servicios, ingresos por alquileres, intereses ganados, entre otros.

Coste de ventas o coste de bienes vendidos

Se refiere al coste relacionado con la producción o adquisición de los bienes y servicios que se venden, por lo que se consideran los materiales, la mano de obra directa y otros gastos asociados a la producción y la cadena de suministro.

Gastos operativos

Este sector contempla los gastos no relacionados directamente con la producción de bienes o servicios, pero necesarios para el funcionamiento normal de la empresa. Puede incluir los gastos de administración, ventas, marketing, recursos humanos, arrendamientos, servicios públicos, etc.

Gastos financieros

Este elemento considera los intereses y cargos asociados a la financiación de la empresa, como los intereses sobre préstamos y líneas de crédito.

Inversiones

También el presupuesto de una empresa repara en el dinero que la empresa planea invertir, ya sea en activos fijos o proyectos a largo plazo.

Impuestos

Asimismo, es indispensable incluir el gravamen de lo que la compañía debe pagar sobre sus ingresos y utilidades, es decir, la parte impositiva, como el impuesto sobre la renta y otros impuestos locales y federales.

Flujo de efectivo

Es una parte importante del presupuesto que indica la entrada y salida de efectivo esperadas para un periodo específico. Esto ayudará a la compañía a mantener un control adecuado de su liquidez.

Cuáles son los 8 tipos de presupuestos que existen

- Presupuesto maestro

- Presupuesto de operación

- Presupuesto de ventas

- Presupuesto de producción

- Presupuesto de compras

- Presupuesto de flujo de caja

- Presupuesto de tesorería

- Presupuesto de marketing

1. Presupuesto maestro

El presupuesto maestro recolecta todos los presupuestos para crear una imagen financiera integral; por eso abarca toda la información. Incluye los datos económicos destinados al flujo de efectivo presupuestado y todo lo referente a las finanzas de la empresa.

Su objetivo es mantener el equilibrio entre los diversos departamentos de la empresa. Desde esta perspectiva, incentiva la funcionalidad de los procesos y contribuye a alcanzar las metas generales.

Características del presupuesto maestro

- Establece un modelo a seguir y orienta a la empresa para obtener los logros económicos pautados. Es directo, medible, comparativo y asegura el retorno de la inversión en cierta medida.

- Este tipo de presupuestos parte de las metas a largo plazo, por lo que constituye un instrumento de planeación estratégica. Una vez que es elaborado se utiliza como herramienta en el control de los costos, facilita la coordinación de la gerencia con los sistemas contables, y resume todos los proyectos, planes y presupuestos de la empresa.

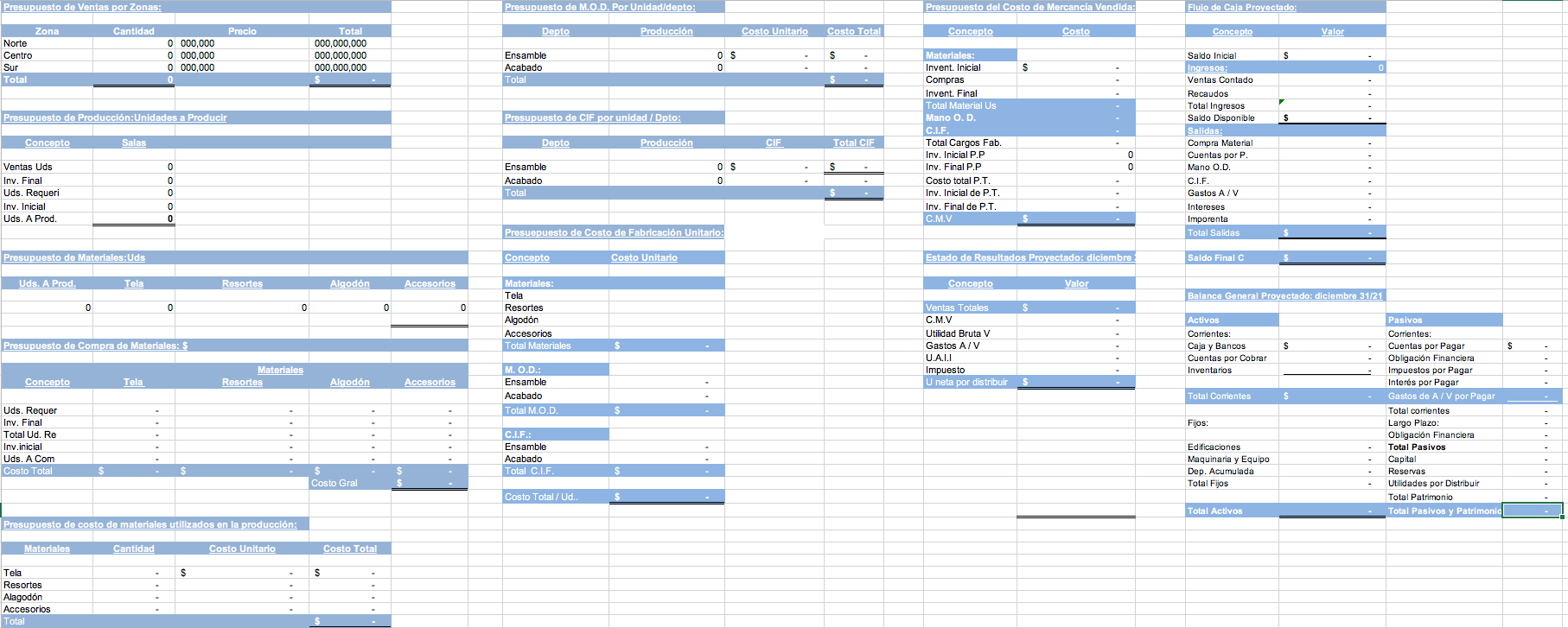

Ejemplo de presupuesto maestro:

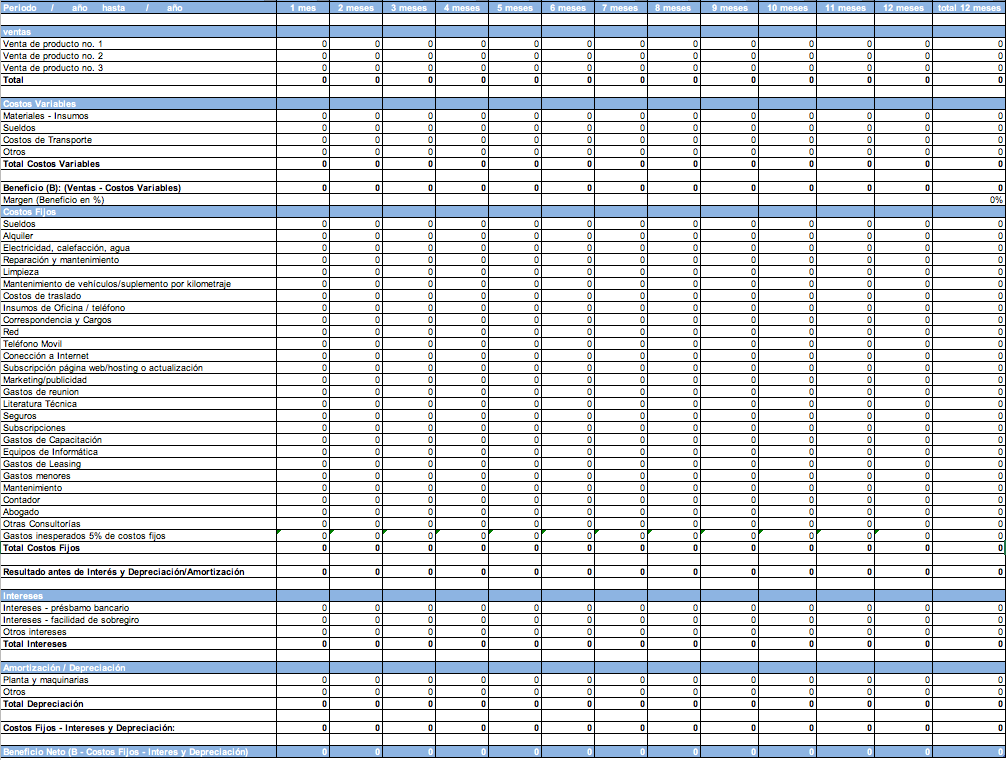

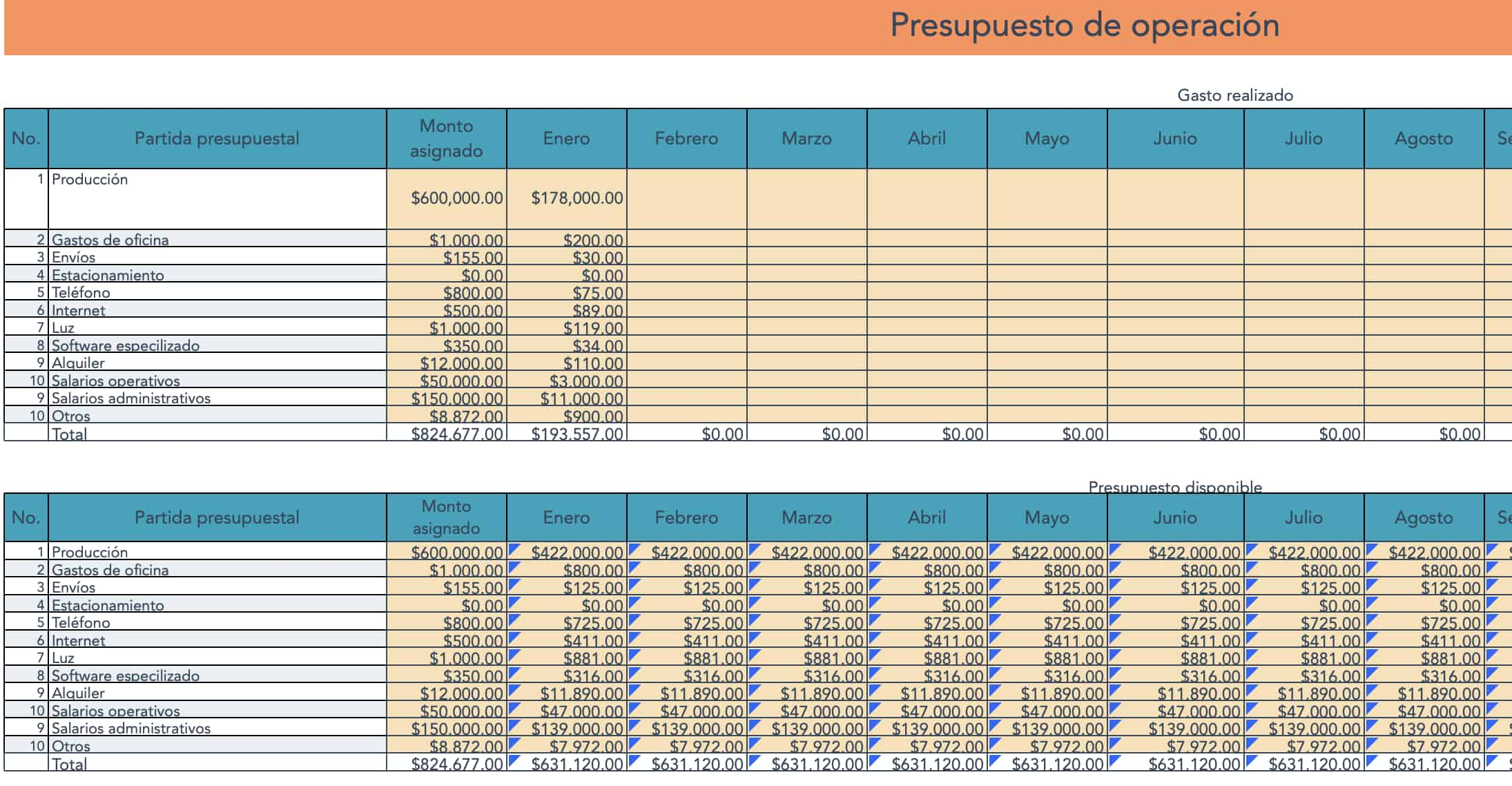

2. Presupuesto de operación

Este presupuesto contempla las actividades de producción, ventas y administración de la empresa. Está enfocado en la recolección y análisis de datos referentes a gastos, el estado real de ganancias o pérdidas enfocadas en el futuro. Lo utilizan comúnmente las empresas a gran escala; depende de la complejidad de las operaciones y ocurre en un periodo determinado.

En este presupuesto coexisten las ventas, el precio de ventas, el presupuesto de producción, las requisiciones de materia prima, la mano de obra, los gastos de fabricación y los gastos de administración, entre otros.

La manera más eficaz de realizar este presupuesto es resumirlo en un reporte con información ordenada de cada departamento. Esto permite que la organización tenga los datos actualizados de hacia dónde se dirigen los presupuestos de operaciones a través de un estado de resultados.

Características del presupuesto de operación

- Toma en consideración los gastos que una empresa espera en el futuro, así como los ingresos que prevé generar durante el próximo año.

- Describe las actividades que sirven para generar ingresos de la compañía.

Ejemplo de presupuesto de operación:

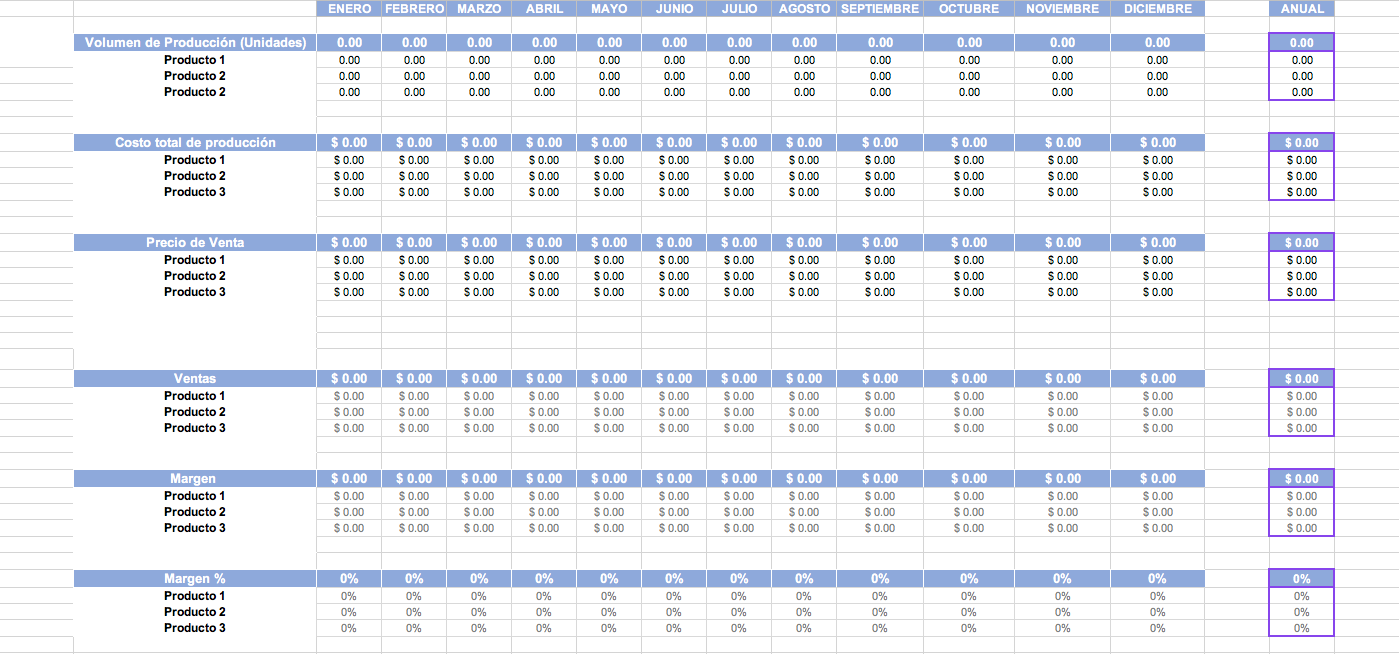

3. Presupuesto de ventas

Es también conocido como presupuesto de ingresos y define lo que se espera que la organización realice en el mercado. Se ajusta a la demanda y, a partir de ese principio, se elabora un presupuesto de producción que contenga un enfoque de las metas a futuro, así como el incremento del patrimonio de la empresa.

La mayoría de las compañías realiza este procedimiento, pues mantiene todos los datos económicos actualizados, que son un elemento clave para el buen manejo financiero. Incluso, en muchas ocasiones, este presupuesto representa el primer paso para crear los demás presupuestos.

Para realizar un presupuesto de ventas te recomendamos clarificar las metas que deseas alcanzar durante un periodo específico. Haz un estudio objetivo por medio de algún instrumento que evalúe la demanda del mercado. Así podrás garantizar un análisis correcto de factores como la economía, la industria, las ventas en el pasado (y del sector) para facilitar la ejecución una vez que el presupuesto haya sido aceptado. Después de esto, deberás comunicarlo a todos los departamentos involucrados.

Características del presupuesto de ventas

- Este presupuesto debe incluir una relación de todos los productos o servicios que comercializa la empresa. Las ventas previstas deben estar representadas en cantidad (número de unidades y valor económico).

- Asimismo, debe incorporar un pronóstico de ventas del sector y de la empresa ajustado a la realidad. Para ello es importante conocer la participación de la empresa en el mercado. En resumen, para elaborarlo se necesita tiempo, esfuerzo y un amplio conocimiento del mercado.

Ejemplo de presupuesto de ventas:

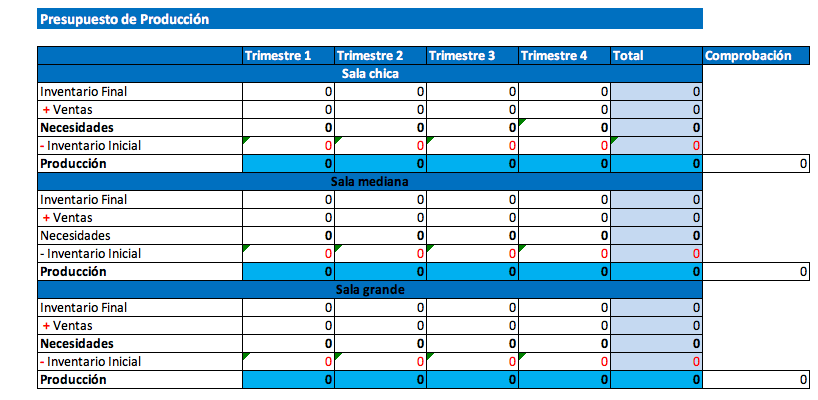

4. Presupuesto de producción

Es la columna vertebral del presupuesto de tu negocio. Se realiza posteriormente al presupuesto de ventas debido a que están íntimamente relacionados. Con la recolección de datos de ambos se prevé cuánto debe producirse y si los resultados concuerdan con los objetivos esperados.

Este documento es sumamente importante, pues los encargados de su gestión sabrán qué se está fabricando, el plan de requerimientos de insumos y recursos para el crecimiento eficaz de la productividad en la organización, así como el cálculo del costo destinado a ventas.

Quienes elaboran este presupuesto normalmente ocupan los puestos de alta gerencia, pues deben controlar y ejecutar los factores que intervienen en el proceso. La mano de obra y materias primas son dos aspectos principales a considerar.

Características del presupuesto de producción

Para realizar un presupuesto de producción eficaz se deben tener en cuenta los siguientes rubros:

- El personal disponible para crear el producto.

- El margen de beneficio buscado.

- El tiempo necesario para llevar a cabo la producción (horas de trabajo).

- El valor por hora.

Todos estos factores se engloban en una fórmula general para ejecutarlo: (unidades) = presupuesto de ventas + inventario final planificado – inventario inicial.

A su vez, debe incluir varios elementos como: presupuestos de materiales, compras de la empresa, mano de obra, gastos de fabricación y los costos operativos de la empresa.

Ejemplo de presupuesto de producción:

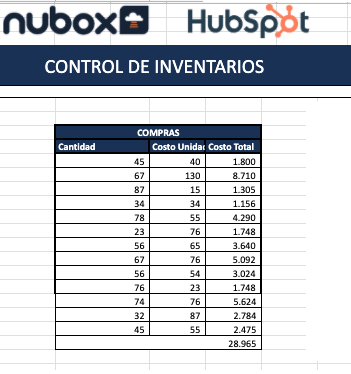

5. Presupuesto de compras

Es también conocido como presupuesto de necesidades de materias primas. Se realiza posteriormente al presupuesto de producción. En él pueden encontrarse de manera ordenada los costes de los insumos que requiere una empresa para la producción y la venta.

Para hacerlo de manera eficiente, implementa un inventario que te ayude a determinar las necesidades de los diferentes insumos. Considera aspectos importantes como el estándar exacto de cada producto, el tiempo que se requerirá, el abastecimiento eficaz de los materiales suficientes para evitar la escasez y el precio unitario.

Es primordial que el presupuesto de compras tenga actualizados estos datos para que la programación de pedidos (considerando el tiempo de entrega) sea exitosa y obtengas la cantidad necesaria de materia prima para producir.

Características del presupuesto de compras

- En este tipo de presupuestos se deben plasmar aspectos como la rotación del inventario, ya que su principal razón de ser radica en dar seguimiento al valor de inventario de la empresa y la cantidad de mercancía vendida, así como el inventario final que la empresa necesita tener al final de cada periodo.

- Al realizarlo es imprescindible seguir las pautas establecidas por la política de inventario que se maneja, con el fin de atender las necesidades de producción y ventas del siguiente periodo, al igual que el costo que representan estos inventarios.

- Siempre debe estar alineado al presupuesto de producción, en el que se refleja el número de productos terminados que deben producirse en cada periodo. De acuerdo con las cantidades indicadas a fabricar de cada producto terminado, se realiza una «explosión» de materiales. Así se determinan las cantidades requeridas de los materiales que forman parte de esos productos terminados.

Ejemplo de presupuesto de compras:

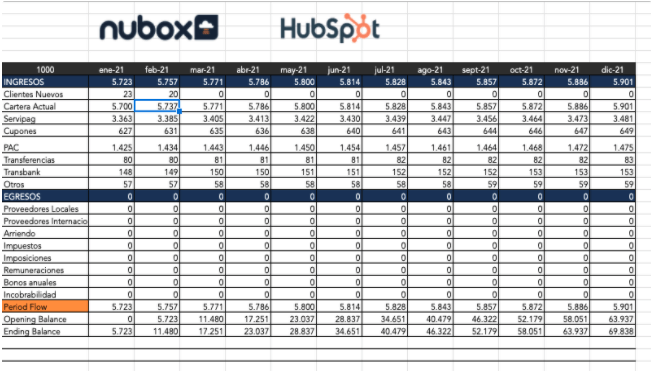

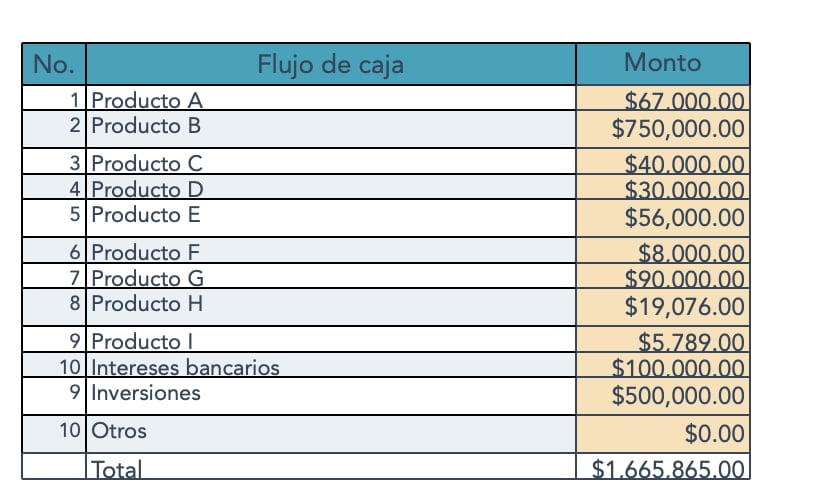

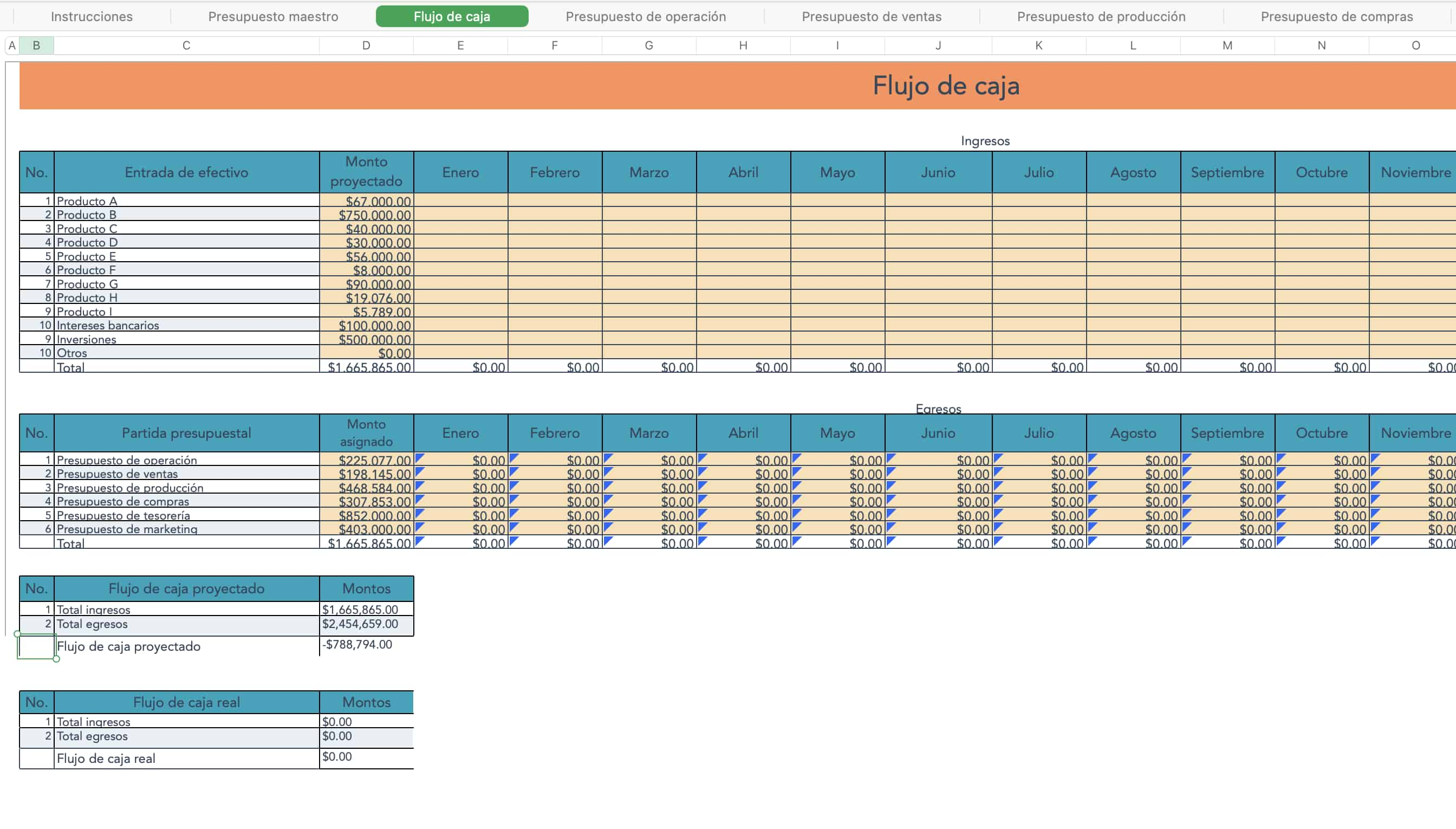

6. Presupuesto de flujo de caja

También se le puede llamar presupuesto de flujo de efectivo y está íntimamente relacionado con el presupuesto de tesorería (que verás más adelante). Su objetivo es establecer el flujo de dinero con el que cuenta una empresa en un periodo determinado. Es vital para la toma de decisiones estratégicas, debido a que refleja una estimación de cuánto y cómo entra el dinero. Esto te permite planificar a futuro correctamente.

Con este presupuesto estarás considerando toda la información para definir si la empresa cuenta con los recursos monetarios para continuar en función y la manera en que se gestionan dichos recursos.

El presupuesto de caja aporta datos esenciales para conocer las cifras finales y saber si tienes un excedente o déficit de efectivo. Los datos que te facilitarán la recolección de información son los siguientes:

- Flujo de entradas

- Flujo de salidas

- Flujo de efectivo neto

- Efectivo final

- Saldo de efectivo excedente

Características del presupuesto de flujo de caja

En este presupuesto se debe prestar especial atención a varios factores a la hora de su elaboración. Algunos de estos son:

- Estimación de pago a proveedores y acreedores esenciales para la actividad.

- Proyección de ventas de líneas de productos más destacados.

- Determinación de saldos mínimos relacionados con la actividad ordinaria.

- Control especial en flujos de efectivo estacionales o cíclicos relevantes para la compañía.

Ejemplo de presupuesto de flujo de caja:

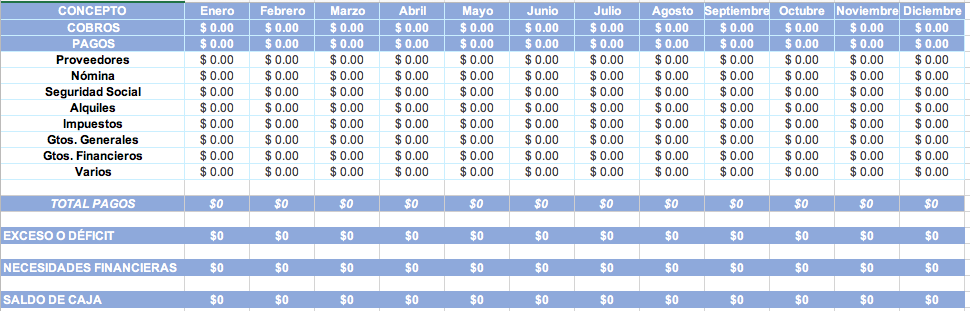

7. Presupuesto de tesorería

Este presupuesto es uno de los más importantes, si deseas generar mayor crecimiento económico en tu empresa. Controla y anticipa los valores financieros que posee la organización. Contempla una visión a futuro que consiste en recolectar datos de cobros, pagos y gastos para definir si se les puede hacer frente con los ingresos que obtuvo el negocio. Planifica también los pasos a seguir en caso de tener desajustes, como exceso o déficit de liquidez.

Los momentos ideales para realizar este presupuesto son al inicio de la actividad empresarial y cada año. La forma de saber con exactitud cómo puedes obtener este presupuesto es teniendo en cuenta la entrada de capital menos los gastos. Por esta razón es que este presupuesto se divide en dos tipos:

Presupuesto de cobros

Está basado en la recolección de datos de cobros y posibles entradas que se prevén que estarán a disposición de la empresa. Suele confundirse con el presupuesto de ingresos, pero en este caso los cobros representan la entrada de dinero líquido que obtienes de las ventas, transferencias o aportaciones de capital y diversas vías. Los plazos para concretarse pueden durar meses o años, dependiendo de la complejidad del acuerdo.

Algo importante a considerar: cuando realices este presupuesto deberás apegarte lo más posible a la realidad, ya que necesitas integrar todos los criterios para tener a tu disposición el dinero necesario para la empresa en el periodo previamente estipulado.

Presupuesto de gastos

Hace referencia a la salida o posible salida de dinero del que dispone tu empresa para realizar los movimientos necesarios para la producción. En este presupuesto debes tener en cuenta los pagos a proveedores, compras, salarios, licencias y diversos servicios consumidos constantemente. De esta manera, puedes planificar estrategias más efectivas para su oportuna administración financiera. Por ello, este presupuesto debe estar en constante revisión y actualización.

Para realizar de manera efectiva este presupuesto considera los pagos ordinarios frecuentes como cotizaciones a la seguridad social, pago de suministros, pagos de impuestos, publicidad y marketing. No olvides considerar los tiempos de producción estándar manejados por la organización. Con ello podrás hacer frente a los gastos corrientes del día a día y cualquier gasto adicional que surja sobre la marcha.

Características del presupuesto de tesorería

El rasgo más característico del presupuesto de tesorería es, curiosamente, la imposibilidad de que se cumpla. Es decir, siempre existirán desviaciones, por mínimas que sean; las cuales se reflejan, normalmente amplificadas, en los flujos monetarios; esto es, en el flujo de caja.

Entre sus componentes están:

- La gestión, cuyo objetivo es identificar los instrumentos de cobro y pago, así como los recursos financieros a utilizar. Es decir, cheques, pagarés, créditos, pólizas.

- La planificación, pues con ella se establecen políticas de gestión de riesgos, como liquidez, crédito o tipo de interés.

- El control, ya que este presupuesto servirá para identificar desviaciones en las distintas partidas, con lo que podremos conocer si son coyunturales o se mantendrán en el tiempo. Favorecerá asimismo la corrección y adaptación del presupuesto a las necesidades de fondos emergentes.

Ejemplo de presupuesto de tesorería:

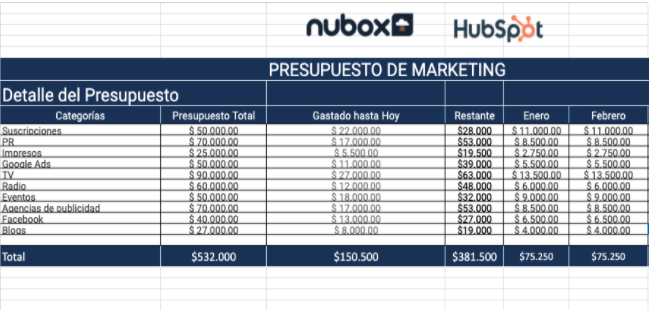

8. Presupuesto de marketing

Está centrado en los diversos medios con los que interactúa tu empresa para publicitarse y crear estrategias de marketing. Este presupuesto es imprescindible para llegar a tus clientes y crear un diseño de comunicación efectivo. Debe ser concreto en sus objetivos; además, poseer datos, cifras exactas y metas alcanzables.

Es importante que siempre establezcas la cantidad de dinero que destinarás a eventos, publicidad en línea, sitios web, medios tradicionales, agencias, entre otros. El objetivo principal de este presupuesto es obtener los datos necesarios de los gastos de dichos servicios durante un tiempo determinado. Así podrás definir si tu presupuesto se ajusta a los gastos de tu estrategia de marketing.

Para saber cuál es tu presupuesto adecuado de marketing deberás atender las necesidades de promoción que te exige el mercado. Compáralo con los presupuestos de años previos, si no es la primera vez que realizas este presupuesto. Cotejar los resultados de los años anteriores te permite tomar decisiones inteligentes y establecer un porcentaje equivalente al pronóstico de ventas.

También puedes verificar la competencia para crear un presupuesto que te permita incrementar tu presencia frente a otras marcas del mercado. No olvides elegir bien el medio al que distribuyes tu presupuesto, pues así podrás obtener la información necesaria para incorporar eficientemente el medio adecuado a tu mercado objetivo.

Características del presupuesto de marketing

- Debe ajustarse a las necesidades (objetivos, estrategias y planes de acción), tanto en precio como en calidad de los servicios a contratar, y de los que consta el presupuesto.

- Es coherente con los medios en los que está presente la empresa.

- Es estructurado y detallado.

- Además de los costes (o inversión) debe también detallar los posibles ingresos que se derivarán de cada acción, para después calcular los beneficios o el margen de contribución y el ROI o retorno sobre la inversión.

Ejemplo de presupuesto de marketing:

Comienza tus propios presupuestos con ayuda de nuestras plantillas gratuitas. Así te ahorrarás mucho tiempo en la creación y podrás enfocarte en mostrar los datos adecuados. La hemos diseñado para que solo te preocupes de ingresar la información y que los cálculos se realicen de forma automática, para que así tomes las decisiones pertinentes para tu organización. ¿Quieres saber cómo utilizarla?

Cómo elaborar el presupuesto de una empresa paso a paso

- Crea una tabla en una hoja de cálculo.

- Llena los datos planeados.

- Suma los costes planeados.

- Suma los ingresos planeados.

- Resta los costes a los ingresos planeados.

- Llena los datos reales.

- Suma los costes reales.

- Suma los ingresos reales.

- Resta los costes a los ingresos reales.

- Obtén la diferencia entre ingresos planeados y reales.

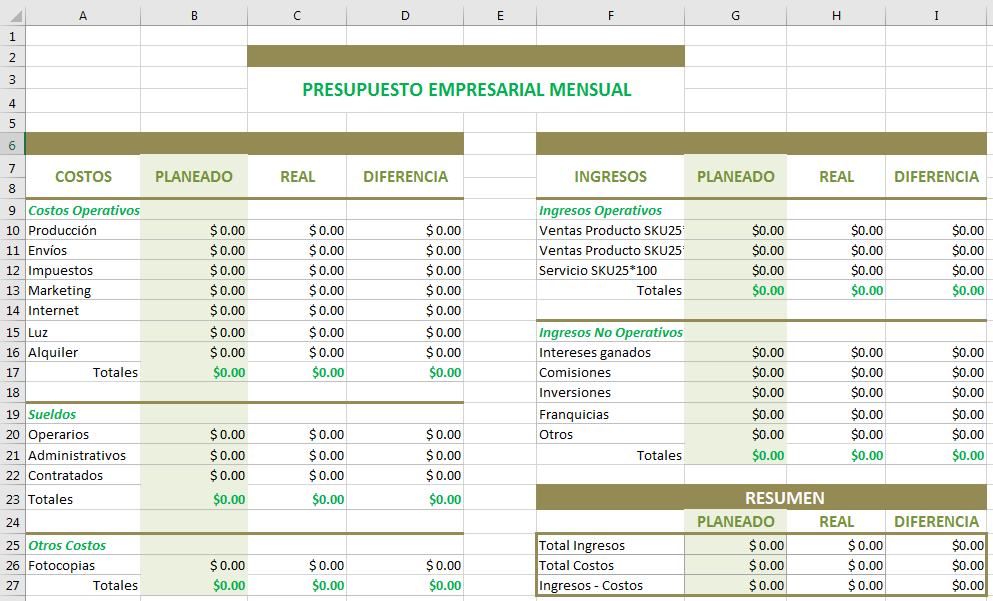

1. Crea una tabla en una hoja de cálculo en Excel o Google Sheet

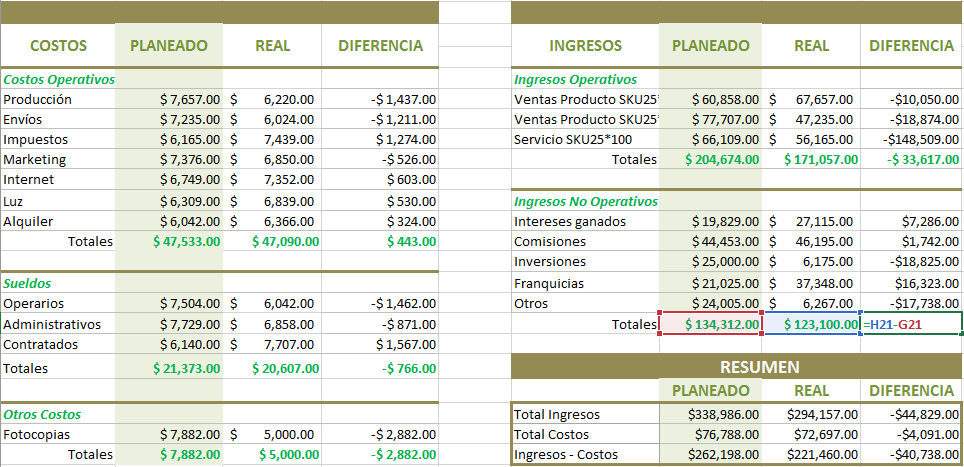

Utiliza un programa de cálculo para elaborar el presupuesto de un mes de tu empresa. Crea un archivo que contenga un apartado para los costes, ingresos y resumen. Cada uno debe tener tres columnas: una para lo planeado, donde consignarás los recursos que has contemplado gastar en este mes; la real, para registrar lo que efectivamente se usó en dicho mes y la de diferencia, para conocer la disimilitud entre lo esperado y lo hecho en este periodo.

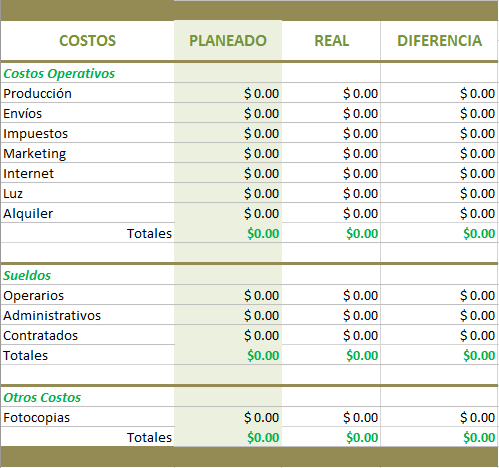

En la parte de costes, desglosa todas las salidas de recursos económicos de la empresa. Luego, dentro de los costes operativos, considera todos aquellos gastos relacionados con la producción, venta y promoción de un producto o servicio. Más abajo, crea una parte de sueldos para anotar los pagos al personal operativo, administrativo, contratados y demás categorías que requiere tu organización. La última parte dedícala a otros costes, donde puedas incluir gastos extras.

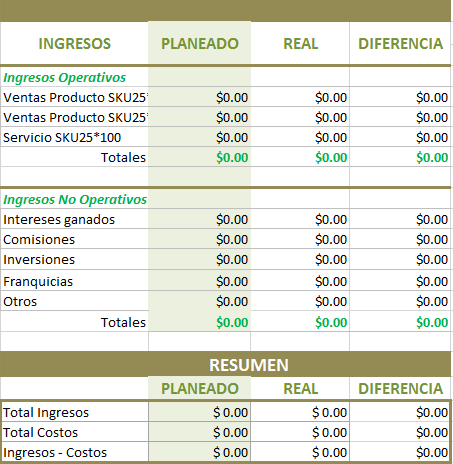

Ahora, en el apartado de ingresos, ubica, en ingresos operativos, todo lo relativo a la venta de tus productos y servicios y, en ingresos no operativos, todas las entradas que no provienen de la venta directa. En la última sección, resumen, incluye las casillas para el total de ingresos, costes e ingresos menos costes.

2. Llena los datos planeados

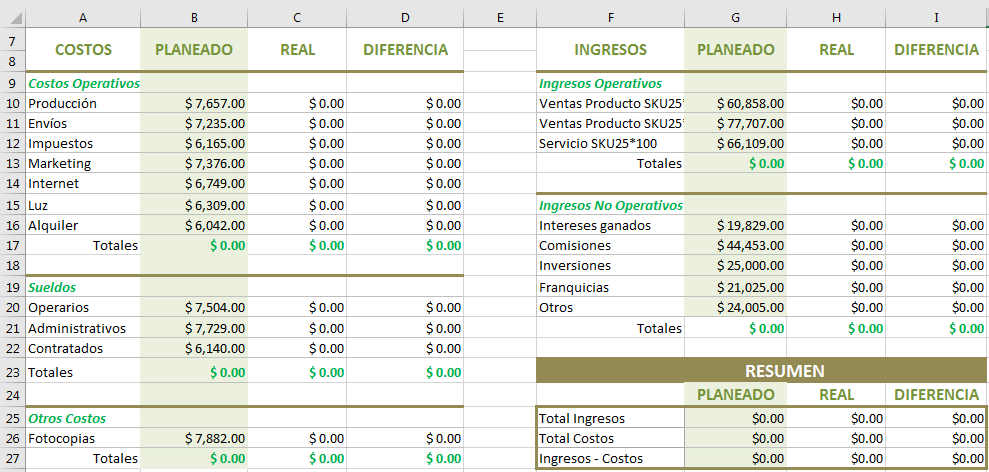

De preferencia, antes de que inicie el mes, haz las proyecciones de los ingresos y costes que tendrá tu empresa durante ese periodo. Habrá números que dependerán de factores externos como las ventas, pero también habrá otros que son fijos, como el pago de renta.

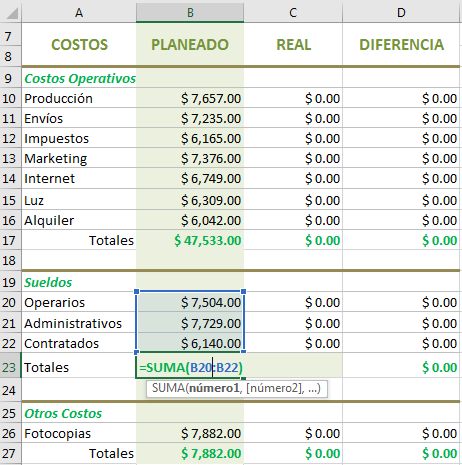

3. Suma los costes planeados

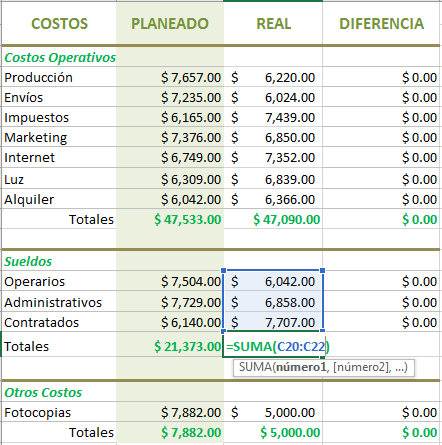

Luego, extrae los totales de cada una de las secciones de costes con la función SUMA o AUTOSUMA de la hoja de cálculo. También la de costes operativos, sueldos y otros costes.

Después, en el recuadro de resumen, en la parte del total de costes, haz una suma total de los tres apartados de costes, ya sea directamente con una AUTOSUMA o al insertar la función de SUMA. De esta manera, obtendrás el total de los costes planteados.

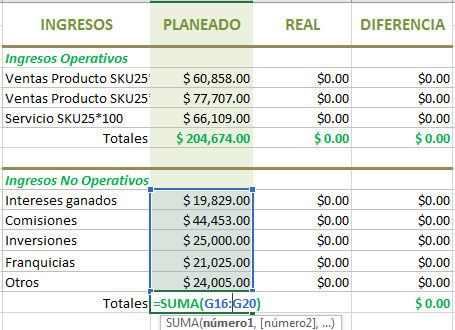

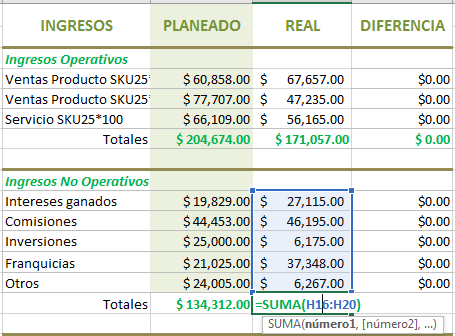

4. Suma los ingresos planeados

Repite el mismo procedimiento en la tabla de ingresos. Después, haz la suma total de ingresos operativos y de ingresos no operativos, como se muestra en la imagen, con la función de SUMA o AUTOSUMA.

Una vez que obtengas los totales de los dos segmentos, debes sumarlos en la tabla de resumen, en la parte del total de ingresos, con ayuda de la función de SUMA.

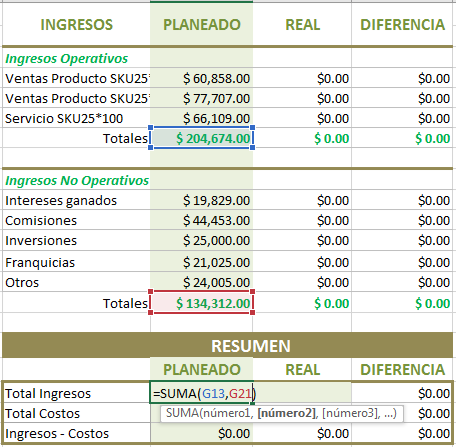

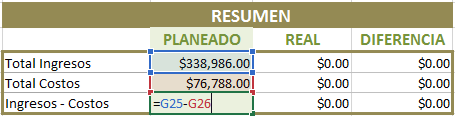

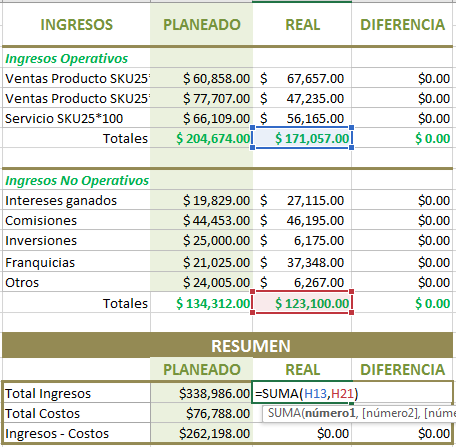

5. Resta los costes a los ingresos planeados

Ahora, es necesario que obtengas la diferencia entre los ingresos y los costes planeados. Para ello, debes restar la suma total de ambos. Usa una resta simple como se muestra en la imagen. De esta forma, podrás conocer la cantidad que resulta después de realizar los pagos correspondientes, es decir, las ganancias brutas planeadas de tu negocio.

6. Llena los datos reales

A lo largo de todo el mes, registra, en las columnas de real (tanto de costes como de ingresos), los números que corresponden a las transacciones efectivas hizo tu empresa durante ese mes.

7. Suma los costes reales

Procede a hacer las sumas de los costes de la columna de real. Haz la suma total de costes operativos, sueldos y otros costes. Aplica la función de SUMA o de AUTOSUMA de la hoja de cálculo para hacerlo.

Luego, haz la suma total de todos los apartados de costes. Con la función de SUMA, señala las casillas de las sumas totales que acabas de realizar de los tres apartados, da enter y obtendrás el total de tus costes reales.

8. Suma los ingresos reales

Es momento de sumar los ingresos reales. Haz una AUTOSUMA o SUMA en la parte de Ingresos Operativos e Ingresos No Operativos en la columna de real, tal y como se ve en la siguiente tabla.

En la parte de resumen, llena el total de ingresos reales al sumar los dos totales de ingresos operativos e ingresos no operativos, con la función de SUMA de tu programa de cálculo.

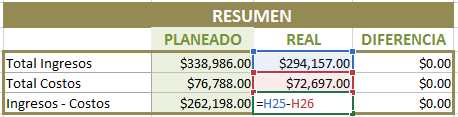

9. Resta los costes a los ingresos reales

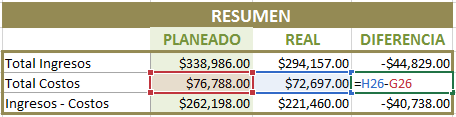

En la parte de resumen, resta el total de ingresos reales del total de costes reales para conocer el total de ganancias obtenidas reales, después de contemplar los costes.

10. Obtén la diferencia entre ingresos planeados y reales

Como últimos detalles del presupuesto mensual, obtén la diferencia entre las cantidades planeadas y las cantidades reales.

Haz una simple operación: resta el valor planeado del valor real de todos los apartados de costes e ingresos, en la columna de diferencia. Así, podrás observar hasta qué punto concuerda lo planeado con lo real, si entre una y otra columna algo faltó o sobrepasó las expectativas.

Después, en el apartado de resumen, haz la misma resta de lo real y lo planeado, tanto del total de ingresos y total de costes como de ingresos menos costes. De esta manera, verás, de forma general, cuáles son las diferencias entre lo que se tenía programado y lo que aconteció realmente con los recursos de la empresa.

Una vez que hayas concluido tu presupuesto empresarial mensual, puedes utilizarlo como plantilla para hacer los presupuestos de otros meses. También puedes elaborar proyecciones por trimestres, semestres o de forma anual.

Cómo calcular presupuestos con la plantilla de HubSpot

1. Identifica los montos de cada partida presupuestal

Es importante que definas lo que corresponde a cada uno de los 8 tipos de presupuestos, para que sea más sencillo desglosarlos en las pestañas que encontrarás en esta plantilla.

Necesitarás información relacionada con el presupuesto de operación (como producción, alquiler, salarios), de ventas (capacitación, transporte, comisiones), de marketing (Google Ads, eventos, blogs), tesorería, flujo de caja, entre otros, por lo que te recomendamos que les des un vistazo primero a las secciones que incluimos para que consideres si es necesario cambiar el concepto de algunos de los que ya aparecen ahí o si ya tienes lo que se adapta a tus actividades.

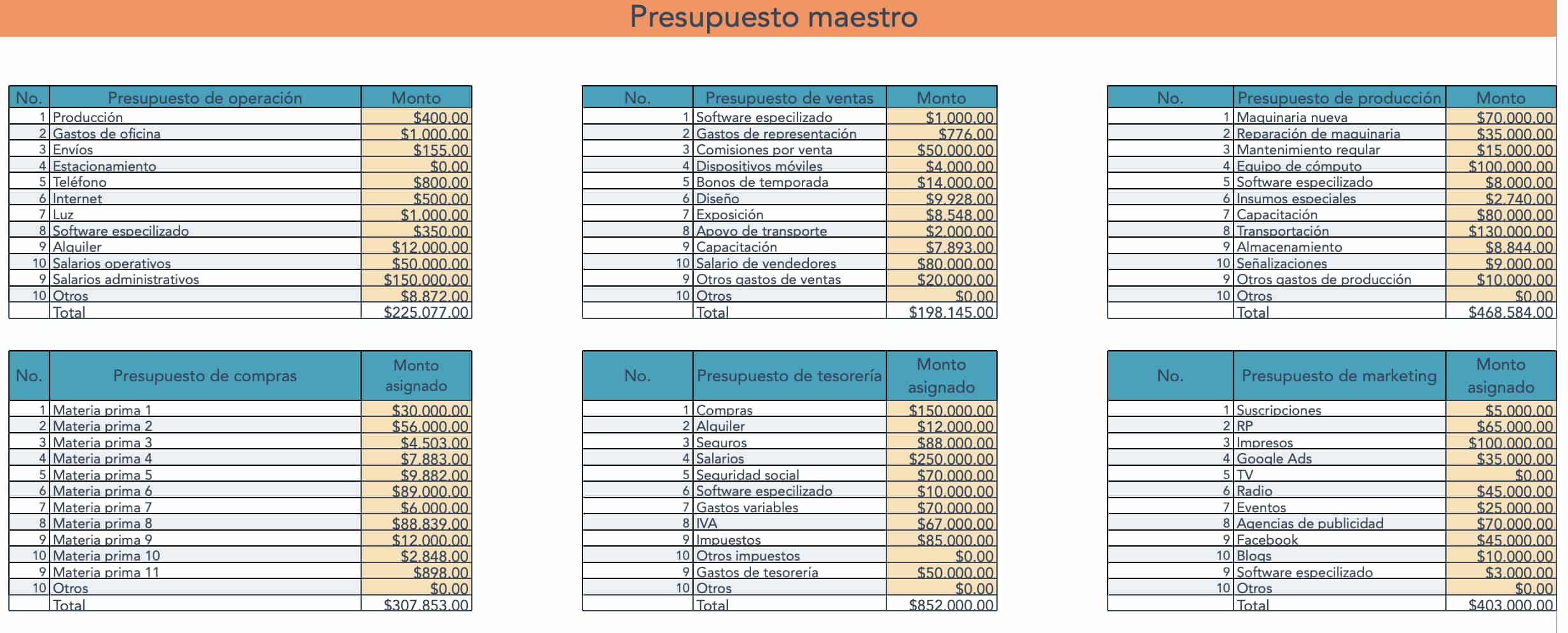

2. Registra los montos en la pestaña «Presupuesto maestro»

El siguiente paso es vaciar la información de tus presupuestos designados en las tablas que les corresponde en la pestaña «Presupuesto maestro».

Estos datos permitirán que, a medida que avance el mes, se haga el cálculo necesario para que conozcas cómo se desempeñan tus recursos financieros.

Recuerda agregar tus proyecciones de ventas en la tabla «Flujo de caja»

Con esa información comenzará a llenarse la pestaña que lleva el mismo nombre.

Los siguientes datos son los que corresponden al comportamiento de tus presupuestos e ingresos mes a mes.

3. Llena los gastos reales de cada mes en la pestaña que les corresponde

Cuando comiences a registrar los gastos realizados en cada uno de tus presupuestos, las tablas se irán actualizando de manera automática. Podrás darle un seguimiento al dinero que utilizas en cada presupuesto.

4. Verifica las cantidades y realiza ajustes conforme lo necesites

Esta plantilla te ayuda a llevar un control y seguimiento de tus presupuestos, así que también es un apoyo para vigilar el control de los gastos de tu empresa. Eso significa identificar si se está administrando de forma correcta, en cuáles meses aumentan o disminuyen los gastos y las ventas y las razones de que esto ocurra, sobre todo para reconocer oportunidades que hagan la gestión de tus recursos financieros mucho más eficiente.

Esperamos que estos ejemplos y herramientas te ayuden a llevar un mejor control de tus presupuestos. Verás que con el tiempo lograrás dominarlos como un experto.

6 consejos para aprovechar al máximo el presupuesto

1. Incorpora soluciones amplias e integrales

¿Qué hacer cuando tu presupuesto es limitado, estratégico, a corto plazo y en búsqueda de un rápido retorno de inversión? Incorpora soluciones potentes, versátiles e integrales que al contener varias herramientas y funciones te ayuden a ahorrar tiempo, eliminar algunas aplicaciones que ya no necesitas y disminuir tus costos.

En este sentido, HubSpot contribuye con distintos tipos de empresas para ser más competitivas, ya que es una plataforma CRM (de gestión de relaciones con los clientes) en la que tienes todo en un mismo lugar, lo cual es un factor decisivo para disminuir gastos y ganar en eficiencia.

Ten en cuenta que las empresas encuestadas pueden tener como medida prioritaria la disminución de gastos, pero un 67 % invertirían en nuevas herramientas tecnológicas o plataformas que agreguen valor a su compañía. Lo que están buscando el 30 % de esas empresas es un proveedor confiable que brinde una buena relación costo-eficiencia y que dé la capacidad de conectar múltiples soluciones a varios problemas.

2. Evita los recortes innecesarios

Si tus presupuestos han sido estructurados y estratégicos, la disminución de gastos por igual tiene que ser estratégica, es decir, evita congelar las inversiones solamente por pánico. Así lo están entendiendo empresas de España y América Latina, ya que un 30 % de los encuestados no están haciendo cortes en el presupuesto.

De las organizaciones que han recortado presupuestos, estas son las áreas en las que coinciden haber impactado:

- Recursos humanos: 21 %.

- Logística e infraestructura: 20 %.

- Marketing: 10 %.

- Ventas: 8 %.

- Servicio al cliente: 7 %.

- Tecnologías de la información: 3 %.

3. Busca ahorros estratégicos

Disminuir gastos no es la única forma de ahorrar, pues las empresas están siendo creativas para gestionar sus presupuestos. Si bien el 25 % de los encuestados señalan la necesidad de contar con proveedores que presenten costos bajos para ahorrar en el presupuesto, es importante que analices el valor que estás generando a los clientes y la experiencia durante todo su recorrido.

Atender bien a tus clientes puede ser una fuente de ahorro; saber organizar a tus equipos internos también puede significar mayor eficiencia en los recursos, así que procura analizar tus procesos para optimizarlos antes de que hagas recortes que pueden tener un resultado negativo en el futuro.

Adicionalmente, para saber en qué debes ahorrar, debes conocer, en primer lugar, qué aspectos de tu estrategia están dando réditos. Para ello, con la calculadora de ROI de HubSpot podrás calcular el retorno de la inversión (ROI) que puedes obtener con los productos de HubSpot, y así determinar en qué áreas debes intervenir.

4. Apóyate en proveedores experimentados

Evita ejercer tu presupuesto sin un análisis o frenar tus inversiones sin que tengas un fundamento, porque podrías perder más oportunidades en comparación de los recursos que estás congelando.

Cuando busques invertir estudia el mercado y lo que te ofrecen los proveedores: recuerda que muchas veces puedes encontrar una solución que cueste menos, pero que al final no te sea funcional. De hecho, el 16 % de las empresas encuestadas indican que buscan un proveedor que tenga el respaldo y conocimiento necesario para acompañarlos y apoyarlos para superar sus retos.

5. Haz de la tecnología tu aliado

Definitivamente, la tecnología es la clave para cualquier tipo de presupuesto. Si la sabes aprovechar te ayudará a ahorrar tiempo, recursos y esfuerzos. HubSpot ofrece diversas soluciones en una sola plataforma: te ayuda a gestionar tus equipos de ventas, marketing y servicio, para ser un aliado estratégico de tu negocio.

6. Conecta eficientemente con tus clientes

Los entornos cambiantes exigen reconectarse a otro nivel con los clientes: esto lo lograrás generando experiencias personalizadas y satisfactorias para los ellos, mediante el conocimiento profundo de sus necesidades y recorrido de compra, con una adecuada segmentación y el mensaje correcto. Con todo esto, se sentirán acompañados, comprendidos y con soluciones que les generen valor.

Esperamos que con estos consejos puedas hacer una mejor gestión de tu presupuesto. Recuerda que lo más importante es ser estratégicos para tomar decisiones enfocadas. Como puedes observar, la mayoría de las empresas anticipan una situación desafiante, pero les han dado continuidad a sus estrategias al adaptarse al contexto global de forma dinámica.

Preguntas frecuentes sobre los tipos de presupuestos

A continuación encontrarás algunas de las preguntas más comunes que recibimos en la comunidad de HubSpot sobre este tema:

Cuáles son los tipos de presupuesto que existen

Existen varios tipos de presupuesto que las empresas pueden utilizar, algunos de los más comunes incluyen el presupuesto maestro, el presupuesto de ingresos, el presupuesto de gastos, el presupuesto de capital y el presupuesto de efectivo. Estos presupuestos sirven para planificar y controlar diferentes aspectos financieros y operativos de la empresa.

Cuántos modelos de presupuesto hay según la naturaleza de la empresa

Según la naturaleza de la empresa, los modelos de presupuesto pueden variar, pero algunos de los más utilizados incluyen el presupuesto basado en cero (Zero-Based Budgeting), el presupuesto incremental, el presupuesto flexible y el presupuesto de base cero. Cada modelo tiene sus propias características y se adapta mejor a diferentes contextos empresariales y estrategias financieras.

Cuáles son los elementos que conforman un presupuesto

Los elementos que conforman un presupuesto pueden variar según el tipo y la complejidad de la empresa, pero generalmente incluyen ingresos, gastos, inversiones, impuestos y flujo de efectivo. Estos elementos proporcionan una visión integral de la situación financiera de la empresa y ayudan a establecer metas y tomar decisiones informadas sobre la asignación de recursos y la gestión financiera.

Gestión Empresarial