Nadie conoce como tú a tu empresa: sabes de principio a fin sus funciones, objetivos, los departamentos que la conforman y la gente involucrada para que todo marche bien día a día. Pero, ¿puedes estar seguro de que tienes un control interno intacto?

Mantener algo en control es influir sobre algo para obtener un resultado deseado. En la gestión empresarial, en los distintos tipos de empresas, los objetivos del control interno son justamente poner en orden cada una de las áreas y actividades que forman parte de tu organización y hacerlas funcionar según se espera.

Si para este momento aún no cuentas con un control interno empresarial, estás a tiempo de conocer por qué es tan importante y qué tipos existen para así hacer los ajustes necesarios en tu empresa.

Qué es el control interno empresarial

El control interno empresarial son todas las actividades que se trabajan en conjunto para el buen funcionamiento de un negocio. Este tiene por objetivo resguardar los recursos de la empresa para evitar pérdidas o faltas que puedan afectar su rentabilidad.

Por ello, es importante establecer un control en las actividades que se integran diariamente en la gestión empresarial de un negocio para la constante protección de los activos. Además, para minimizar errores de operación y cumplir con los objetivos del control interno de una organización. En HubSpot hemos preparado una plantilla de control interno que hace más simple el proceso.

Importancia del control interno empresarial

Llevar a cabo un buen control interno empresarial permite tener un mejor aprovechamiento de todos los recursos administrativos para lograr un equilibrio y una estabilidad financiera que aumenten la productividad de la organización.

Además, si cada área interna de un negocio es dotada de buenas prácticas y tecnología adecuada, la toma de decisiones se vuelve mucho más rápida y eficiente. De igual forma, ayuda a que existan menos errores humanos que puedan costar pérdidas financieras, que retrasen o impidan el cumplimiento de los objetivos de la empresa.

Como se menciona al inicio de este artículo, es común que aún haya empresas, sobre todo pequeñas y medianas, que no cuenten con un control interno empresarial. Por lo tanto, su manejo de negocio es totalmente empírico. Es decir que buscan las soluciones que consideran mejores, conforme se presentan situaciones o problemas empresariales.

Esto puede ser funcional durante un tiempo, pero a la hora de crecer un negocio, la falta de organización y control simplemente hará que las piezas del Jenga se vengan abajo.

Esta es precisamente la importancia de establecer por escrito un sistema de control interno en el que toda empresa, según sus objetivos, sea capaz de consultar para saber cómo actuar ante alguna situación. Y aún más importante, saber cómo se deben hacer las cosas para evitar negligencias, mal uso del recursos o fraudes.

3 objetivos del control interno empresarial

En primer lugar, un control interno se divide en tres tipos de objetivos:

- Objetivos operacionales. Buscan la eficiencia y eficacia de las operaciones y están relacionados directamente con el rendimiento y la rentabilidad de la empresa.

- Objetivos financieros. Mantienen en orden los estados financieros para gozar de equilibrio financiero y buscan evitar pérdidas, falsificaciones o fraudes.

- Objetivos de cumplimiento. Estos objetivos están enfocados en el tema legal; es decir, al acatamientos de leyes, normas, disposiciones y regulaciones que la empresa debe cumplir.

- Asegurar la adherencia de las políticas internas establecidas.

- Promover y asegurar la eficiencia de las operaciones.

- Asegurar la confiabilidad e integridad de la información generada en la empresa.

- Proteger adecuadamente los activos y recursos de la compañía.

Una vez entendidos los objetivos del control interno, demos paso a conocer un poco más de su estructura y todos aquellos elementos y aspectos vitales que deben incorporarse para que funcione de manera correcta.

Para qué sirve un sistema de control interno

El sistema de control de una empresa es una pieza fundamental que mantiene la seguridad de las operaciones estables y confiables. Se incorpora a una compañía para evitar errores y fraudes y para el control sistemático de las actividades comerciales.

Entre otras funciones de valor están:

- Implementar políticas internas cumpliendo con las leyes vigentes de su país.

- Aumentar la eficiencia de empleados y funcionarios con respecto a sus responsabilidades asignadas.

- Mantener cuentas adecuadas al asegurar que los estados financieros solo proporcionen información correcta y confiable.

- Salvaguardar los activos comerciales de robo o de la mala gestión de recursos.

- Asegurar el cumplimiento de las políticas comerciales y la ley del país.

- Evaluar las funciones de cada empleado y funcionario para aumentar la eficiencia en la operación.

- Asegurar datos operativos y estados financieros verdaderos y confiables.

5 elementos del control interno

- Ambiente de control.

- Evaluación de riesgos.

- Información y comunicación.

- Actividades de control.

- Supervisión o monitoreo.

1. Ambiente de control

El ambiente de control es el cimiento del control interno y aporta disciplina, estructura, entidad, conciencia y acciones de la administración. El buen desarrollo inicial de este elemento es crucial para que todos los demás puedan ser seguros y confiables. Si el ambiente de control presenta irregularidades o fallas, entonces todo el resto del control interno no podrá brindar los resultados deseados.

El ambiente de control se conforma de los siguientes aspectos:

- Conciencia de control y estilo operativo. La conciencia de control está influida directamente por las decisiones y acciones de la administración con respecto al funcionamiento del control interno, los errores informados, la atención a las áreas y sistemas, las acciones tomadas ante cualquier problemática o presión presentada. En cuanto al estilo operativo, este se influye por las capacidades, habilidades y aptitudes de la administración ante las operaciones diarias.

- Integridad y valores éticos. Con este aspecto se busca evitar cualquier tipo de conducta inapropiada y se construye con base en las acciones de la administración y su integridad. Un ejemplo de ello pueden ser los códigos de conducta regulados en muchas empresas para expresar lo que los colaboradores deben cumplir, con el fin de estar alineados a la visión y valores del negocio.

- Compromiso con la competencia. Este aspecto determina las medidas que el personal operativo, administrativo y directivos deben cumplir para realizar su trabajo con eficacia.

- Estructura organizacional. La estructura organizacional es el panorama general. Dentro de ella, se encuentran las áreas, funciones y objetivos a cumplir para el buen andar de la empresa. Es importante que todo negocio cuente con este elemento, ya que facilita el conocimiento de los colaboradores líderes, así como las líneas de comunicación directa entre cada área.

- Asignación de autoridad y responsabilidad. Además de una estructura organizacional general de toda la empresa, también se requiere un documento detallado en el que se destaque la asignación de autoridades y responsables de las áreas que conforman el negocio. Dentro de este aspecto deben encontrarse diferentes tipos de políticas empresariales que ayuden a los empleados a saber cómo, de qué y por qué son responsables de cierta entidad.

- Políticas y prácticas de recursos humanos. Este elemento, tal como su nombre lo indica, debe incluir todas las actividades a realizar por parte del departamento de recursos humanos. Es importante que el control interno establezca las normas de contratación de personal, así como estrategias de capacitación y retención de talento humano.

2. Evaluación de riesgos

Ninguna empresa está exenta de riesgos, por ello es vital que dentro del control interno se establezca todo lo necesario para crear un protocolo o matriz de riesgos, donde se determinen las acciones, así como los responsables de tomar el liderazgo cuando surja una situación complicada.

La evaluación de riesgos suele enfocarse en aspectos de cambio importantes:

- Cambios de entorno operativo

- Nuevas tecnologías

- Crecimiento desmedido

- Nuevos modelos de negocio

- Producto o actividades

- Nuevo personal de alto mando

- Ubicación geográfica de la empresa

- Nivel de complejidad de las operaciones

La probabilidad de que este tipo de riesgos en una empresa aumenten se debe a diversas razones. Entre ellas pueden estar el aceptar compromisos sin considerar los riesgos que podría conllevar, no cumplir con requerimientos legales o hacer inversiones con base en especulaciones sin considerar la cobertura de riesgos.

Para lograr una evaluación de riesgos efectiva, se debe cumplir con su proceso de desarrollo: identificación de riesgos, probabilidad de ocurrencia y establecimiento de controles.

3. Información y comunicación

Este elemento consiste en analizar los sistemas de información utilizados por la empresa. Estos pueden ser desde software hasta personas y procedimientos. El propósito es comprobar la calidad de la información y comunicación de la empresa, la cual es vital mantener saludable para una mejor toma de decisiones.

Los sistemas de información deben aportar informes de desempeño, reportes emitidos a detalle en tiempo oportuno, actualización de sistemas (software), facilidad de acceso y plan de recuperación de desastres.

En cuanto a los sistemas de información financiera estos deben identificar y registrar todas las operaciones, cuantificar su valor, determinar periodos y generar reportes detallados.

El sistema de comunicación, por su parte, debe contener controles que aseguren la responsabilidad de cada miembro de la empresa, los mecanismos y canales para reportar irregularidades, controles de manejo para situaciones inesperadas, controles para la comunicación con entidades externas, así como las normas y políticas de la empresa tanto internas como externas.

4. Actividades de control

En las actividades de control se establecen los procedimientos a seguir en las operaciones para el cumplimiento efectivo de objetivos de la empresa; estos pueden ser preventivos, de detección y correctivos (de los que te hablaremos más adelante) y tienen por función lograr resultados saludables y eficaces para toda la organización. Entre estos aspectos se destacan:

- Buen procesamiento de la información empresarial. Toda la información que entra y sale de un negocio debe ser confiable. Por ejemplo, el control interno debe encargarse de que todas las operaciones deben ser reales y estén siendo contabilizadas y registradas dentro de sus periodos y clasificaciones correspondientes.

- Segregación de funciones adecuada. Un control interno también tiene la misión de determinar una división adecuada de funciones para que todos aquellos empleados y colaboradores se desenvuelvan en las áreas y actividades correspondientes a su experiencia. El fin es evitar errores o irregularidades.

- Responsabilidad de activos. Otro de los objetivos del control interno es asegurar el acceso de activos solo a personas autorizadas.

- Verificación del control interno. En la gestión empresarial, conforme una empresa va creciendo, es necesario crear nuevas regulaciones o mejoras al mismo control interno para que ninguna norma establecida pierda efectividad. Algunas tendrán que dejar de aplicarse y otras más deberán ser expuestas y analizadas para considerar si son funcionales o no en la actualidad. Este análisis del control interno debe realizarse periódicamente.

5. Supervisión o monitoreo

El seguimiento es pieza clave para el buen funcionamiento del control interno empresarial. Este se encarga de asegurar que todas las operaciones se realicen adecuadamente y los objetivos estén cumpliéndose en tiempo y forma. En caso contrario, este constante monitoreo les brinda a las empresas la oportunidad de hacer mejoras oportunas.

Esta supervisión se da por medio de evaluaciones periódicas realizadas por los directivos. Dentro de este chequeo regular, también se pueden (o deben) tomar en cuenta aspectos externos como la evaluación de un auditor o consultora, comentarios de terceros o las mismas quejas de los clientes.

7 principios de un sistema de control interno

El control interno se rige bajo siete principios fundamentales que son la base para su creación e implementación. Cada uno dicta lo siguiente:

1. Segregación de funciones

La segregación de funciones implica dividir la responsabilidad de todas las transacciones, así como de los informes y auditorías. Cuantas más funciones estén separadas, menor es la posibilidad de sufrir algún tipo de acto fraudulento.

La segregación de funciones actualmente cuenta con dos connotaciones importantes:

- Segregación de funciones relacionadas con los distintos roles vinculados al control interno. Implica la diferenciación fundamental en las funciones y roles en la búsqueda del logro de objetivos compartidos.

- Segregación de funciones por niveles. Conlleva diferenciar las funciones de control interno según el nivel organizacional, por ejemplo: estratégico, táctico, operativo y específico.

2. Autocontrol

Establece controlar el acceso a diferentes partes de un sistema de contabilidad por medio de contraseñas, bloqueos y registros de acceso electrónico. Esto puede mantener a los usuarios no autorizados fuera del sistema, al tiempo que proporciona una forma de auditar el uso del sistema para identificar la fuente de errores o discrepancias. El rastreo de acceso robusto también puede servir para disuadir los intentos de acceso fraudulento.

3. Auditorías físicas de activos

Las auditorías físicas incluyen el recuento manual de efectivo y cualquier activo físico rastreado en el sistema de contabilidad, como inventario, materiales y herramientas. Este puede revelar discrepancias ocultas en los saldos de las cuentas al omitir por completo los registros electrónicos. El recuento de efectivo en los puntos de venta se puede realizar diariamente o incluso varias veces al día. Los proyectos más grandes, como el recuento manual de inventarios, deben realizarse con menos frecuencia (anual o bimestral).

4. Costo menor que beneficio

Se genera valor tanto para la organización como para el cliente y el accionista. Esto establece que los controles internos no pueden ser más costosos que las mismas actividades que verifican ni los beneficios que proveen.

5. Eficacia

La eficacia del control interno dependerá de los resultados del cumplimiento de los objetivos dentro de la empresa.

6. Confiabilidad

El uso de un sistema de contabilidad de doble entrada agrega confiabilidad al garantizar que los libros siempre estén equilibrados. El cálculo de los saldos de prueba diarios o semanales puede proporcionar información periódica sobre el estado del sistema, lo que permite descubrir e investigar discrepancias lo antes posible.

El control interno normalmente debe recorrer cuatro etapas principales:

- No confiable

- Insuficiente

- Confiable

- Óptimo

7. Documentación financiera estandarizada

La estandarización de los documentos utilizados para las transacciones financieras (como facturas, solicitudes de materiales internos, recibos de inventario e informes de gastos de viaje) ayuda a mantener la coherencia en el mantenimiento de registros a lo largo del tiempo.

El uso de formatos de documentos estándares puede facilitar la revisión de registros anteriores al momento de buscar el origen de una discrepancia en el sistema. La falta de estandarización puede hacer que los elementos se pasen por alto o se malinterpreten en dicha revisión.

3 tipos de control interno

- Control interno preventivo.

- Control interno de detección.

- Control interno correctivo.

1. Control interno preventivo

Este tipo de control interno, como su nombre lo indica, busca prevenir errores o fraudes dentro de una organización. Sin embargo, un control preventivo debe ir más allá de solo evaluar las áreas financieras; esta prevención debe tomar en cuenta todos los departamentos que hacen que la operación diaria funcione.

- Actuar de manera oportuna antes de que un problema se suscite.

- Controlar la calidad de las operaciones y disminuir los errores.

- Acelerar acciones correctivas más eficaces.

- Permite el autocontrol de la organización.

- Mejora la toma de decisiones estratégicas.

- Permite detectar posibles errores futuros.

Para implementar correctamente un control interno preventivo, es necesario establecer la visión y misión de la empresa, acompañadas de un código de conducta que determine las normas que todos los colaboradores deben acatar.

De igual forma, en este tipo de control interno se deben desarrollar las divisiones de áreas y departamentos con sus funciones y responsables correspondientes. La finalidad es que cada empleado conozca lo que debe hacer y cómo lo tiene que realizar.

2. Control interno de detección

El control de detección ayuda a descubrir posibles riesgos, errores, omisiones o actos deliberados que podrían suponer una amenaza para cualquier organización. Son un complemento del control interno preventivo; es decir, ve aquello que en la primera evaluación no fue percibido.

Los controles de detección pueden enfocarse en:

- Supervisión

- Revisión de registros

- Auditorías de sistemas

- Archivos que comprueben la integridad

Algunos de los aspectos que pueden evaluarse para determinar posibles fallas son:

- Falta de transparencia en transacciones.

- Registros inadecuados.

- Inexistencia de políticas y procedimientos internos.

- Exceso de confianza en colaboradores.

- Ausencia de códigos de ética y conducta.

Realizar un control interno de detección es importante para descubrir a tiempo cualquier comportamiento o suceso fuera de lo común que pudiera afectar la productividad y rentabilidad de una empresa. Además, durante este proceso se pueden tomar más medidas de prevención para evitar cualquier problema en el futuro.

3. Control interno correctivo

El control interno correctivo lleva a cabo las acciones necesarias para revertir un evento no deseado. En otras palabras, este tipo de control establece las soluciones adecuadas a aquellos problemas o situaciones que surgieron y fallaron. Además de esto, tiene que ofrecer nuevas medidas que ayuden a que no vuelva a suceder.

Las auditorías suelen ser un estupendo recurso para apoyar a las empresas a fin de crear nuevas normas de control interno. Su principal labor será analizar las áreas afectadas de primera instancia y también el resto para prevenir otros riesgos no detectados anteriormente.

3 modelos de control interno

Según la Asociación de Examinadores de Fraude Certificados (ACFE), que es la principal y mayor organización antifraude del mundo, en su informe Ocuppational Fraud 2024: A report to the nations, menciona que "(...) las organizaciones pueden reducir drásticamente el impacto del fraude implementando controles internos y políticas que detecten activamente el fraude (...)".

En el mismo estudio detectaron que el 32 % de los fraudes ocurrieron debido a falta de controles internos, seguido por un 19 % asociado a la anulación de controles existentes en las empresas, lo que se traduce en que más de la mitad de los casos se produjeron debido a un sistema insuficiente de controles internos.

Esto ha hecho que los controles internos se fortalezcan a través de modelos informáticos con una amplia concepción de la organización a nivel mundial. Entre los modelos de control internos más conocidos en el continente americano se encuentran COSO, COCO y Cadbury, que explicaremos a continuación.

1. Modelo de control interno COSO

Si bien fue definido en 1992 para destacar la necesidad de que la alta dirección y el resto de la empresa comprendan la trascendencia del control interno, actualmente existen tres modelos: COSO 1, COSO 2 y COSO 3.

Entre las ventajas de aplicar el modelo COSO se encuentran:

- Poseer una visión global del riesgo.

- Accionar planes adecuados para la gestión de riesgos.

- Posibilitar la priorización de objetivos empresariales.

- Alinear los objetivos generales con las diferentes áreas del negocio.

- Dar soporte a las actividades de planificación estratégica y control interno.

- Fomentar la gestión de riesgos a la cultura organizacional.

Acontinuación te comparto una tabla comparativa para que puedas apreciar las pautas para establecer cada uno de estos modelos:

| Componente / Principio | COSO 1 (1992) | COSO 2 (1994) | COSO 3 (2013) |

|

Ambiente de Control |

|

|

|

|

Evaluación de Riesgos |

|

|

|

|

Actividades de Control |

|

|

|

|

Información y Comunicación |

|

|

|

|

Monitoreo |

|

|

|

El modelo COSO diseña y aplica estas estrategias para proporcionar la seguridad de que los objetivos de control interno serán aplicados correctamente.

2. Modelo de control interno COCO

El modelo COCO se deriva de una profunda revisión al modelo COSO con el objetivo de presentar un reporte más sencillo, comprensible y al alcance de cualquier organización. Si bien define su modelo de control interno, igual que el modelo COSO, su diferencia radica en la referencia de 20 criterios agrupados en 4 componentes que una empresa puede utilizar para desarrollar, evaluar y modificar su control interno.

Estos componentes o pautas para implementarlo son las siguientes:

- Propósito. Se incluyen la misión, visión, estrategia, riesgos y oportunidades, políticas, objetivos e indicadores de desempeño.

- Compromiso. Se consideran todos los aspectos relativos a la identidad y los valores de una organización.

- Capacidad. Cubre aspectos de conocimiento, habilidades y herramientas, información, coordinación y actividades de control.

- Evaluación y aprendizaje. Toma en cuenta la evolución de la empresa a través del monitoreo constante de su entorno, desempeño y seguimiento de procedimientos.

El modelo COCO requiere una alta creatividad para su interpretación y aplicación. La buena noticia es que es muy adaptable a cualquier tipo de organización y se adecua a la perfección a las necesidades e intereses de una empresa.

3. Modelo de control interno Cadbury

El modelo Cadbury fue el primer modelo de control interno del Reino Unido y es reconocido a nivel mundial. Su objetivo principal es abordar aspectos de gobierno corporativo y financieros y ha servido para dar certeza, sobre todo a aquellas empresas que cotizan en dichos mercados.

Este modelo toma como referencia el modelo COSO y comienza con una revisión de la estructura organizacional y plantea exigencias sobre las responsabilidades de los altos mandos de una empresa. Además, propone la actuación de contadores y auditores internos para incrementar la confianza en la información financiera generada.

Las pautas para implementarlo son las siguientes:

- Consejo de administración. Establece que toda compañía debe ser dirigida por un gobierno capaz de controlarla, constituido por la combinación de miembros ejecutivos y miembros externos no ejecutivos.

- Comités. Recomienda la creación de diversos comités y consejeros externos como comités de administración y de auditoría.

- Cualidades de los miembros. El modelo Cadbury establece que los miembros del comité deben ser personas con profundo conocimiento del control interno, procesos de auditoría externa e interna, así como del sistema de información.

- Auditoría externa. Se enfatiza la importancia de la auditoria externa al ser un proceso independiente y objetivo.

- Auditoría interna. Se establece que este recurso es una buena medida para evaluar y analizar la eficacia del control interno.

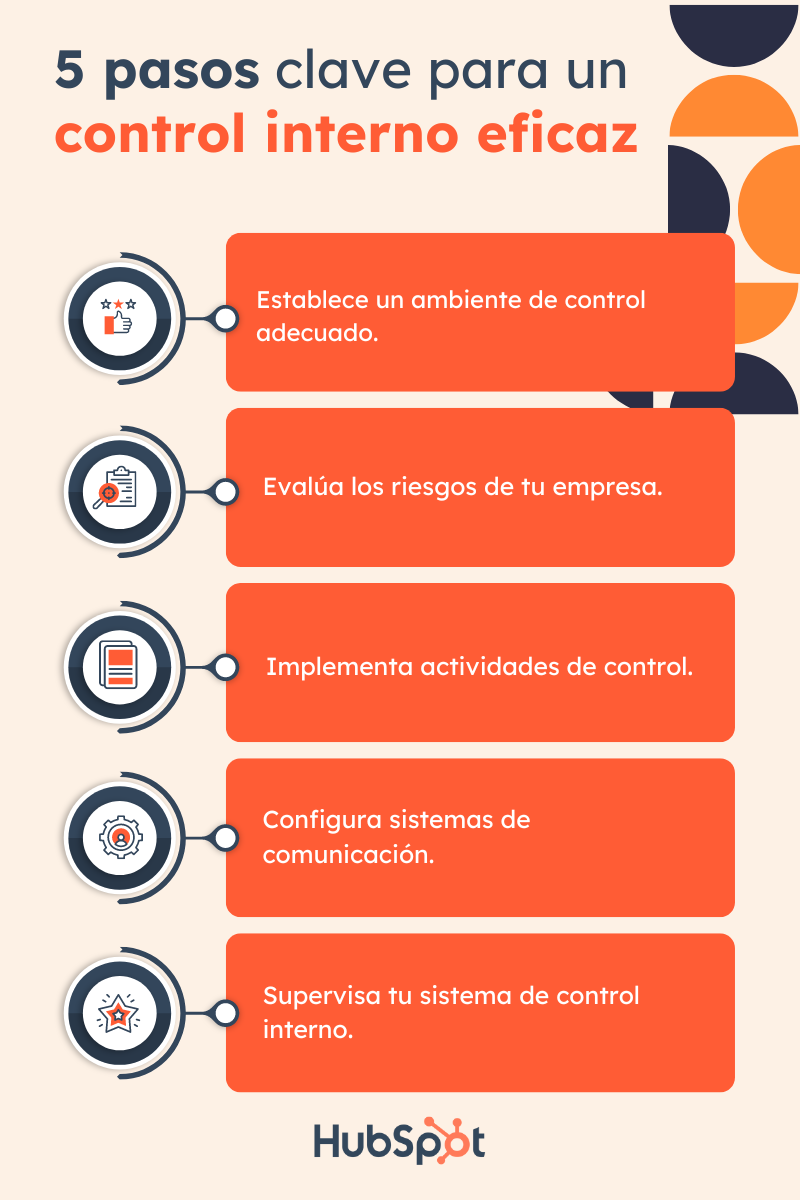

Cómo implementar un sistema de control interno en 5 pasos

- Establece un ambiente de control adecuado.

- Evalúa los riesgos de tu empresa.

- Implementa actividades de control.

- Configura sistemas de comunicación.

- Supervisa tu sistema de control interno.

1. Establece un ambiente de control adecuado

Un sistema de control interno requiere gran esfuerzo y tiempo, pero también es vital. Debe haber uno o más responsables que se comprometan a cumplir con los objetivos de este desarrollo y fomenten un ambiente de control adecuado.

Para mantener un ambiente de control adecuado es vital que los responsables impulsen ciertas actividades como:

- Capacitación de personal que los ayude a comprender los controles de gestión adecuados en todas las áreas.

- Estructura y proceso de los controles internos para asegurar su buena implementación.

2. Evalúa los riesgos de tu empresa

Los directivos y los responsables del control interno deben conocer los riesgos que enfrenta la organización y enfrentarlos. Después de ello, es primordial establecer objetivos, integrados con otras actividades para que la organización funcione de manera adecuada.

Algunos mecanismos para identificar, analizar y gestionar los riesgos relacionados pueden ser:

- Identificación de problemas potenciales.

- Revisión de las metas y los objetivos de la empresa.

- Detección de las áreas potencialmente problemáticas, por ejemplo, aquellas que reciben mayor número de quejas o han tenido problemas en el pasado.

- Verificación de las áreas que han sufrido cambios recientes en el personal o la estructura.

- Detección de las actividades u operaciones más complejas.

Una vez hecho esto, se debe determinar la gravedad de los riesgos y realizarse las siguientes preguntas:

- ¿Dónde está el mayor daño?

- ¿Qué tipo de pérdidas son más probables que ocurran en esta área?

No hay que tomar a la ligera las «pequeñas pérdidas», pues si son recurrentes se podrían convertir en una pérdida irreparable.

3. Implementa actividades de control

Es vital establecer y llevar a cabo políticas y procedimientos de control que ayuden a garantizar su desarrollo. Estas te permiten comprobar que se toman las acciones necesarias para abordar los riesgos con la meta de alcanzar los objetivos de la organización.

Las actividades de control ocurren en toda la organización, en todos los niveles y en todas las funciones. Incluyen una gama de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones del desempeño operativo, seguridad de los activos y segregación de funciones.

Para asegurar que estas actividades se están cumpliendo se recomienda:

- Revisar si los controles existentes son suficientes para evitar problemas potenciales.

- Identificar las políticas o procedimientos externos establecidos para compensar los riesgos potenciales.

En caso de que los controles sean ineficaces, es importante establecer algunos nuevos. Asegúrate de que estos no sean excesivos o innecesarios. De ser así, modifícalos o elimínalos.

4. Configura sistemas de comunicación

Los sistemas de comunicación permiten a los colaboradores capturar e intercambiar la información necesaria para realizar, administrar y controlar sus operaciones. Esto es vital para proporcionar a la administración los informes necesarios sobre el desempeño de la organización en relación con los objetivos establecidos.

Un buen sistema de comunicación debe cumplir con lo siguiente:

- Proporcionar información a las personas adecuadas con suficiente detalle y puntualidad.

- Basarse en un plan estratégico, vinculado a la estrategia general de la organización y que responda al logro de los objetivos de cada actividad y generales.

- Demostrar apoyo para desarrollar los sistemas de información necesarios asignando los recursos humanos y financieros adecuados.

5. Supervisa tu sistema de control interno

Es importante monitorear todo el proceso y realizar las modificaciones necesarias. De esta manera, el sistema de control interno puede reaccionar dinámicamente, cambiando según lo requieran las condiciones.

El monitoreo continuo ocurre en el curso de las operaciones. Incluye actividades regulares de administración y supervisión, y otras acciones que el personal realiza en el desempeño de sus funciones.

El alcance y la frecuencia de las evaluaciones independientes dependerán principalmente de una evaluación de los riesgos y de la eficacia de los procedimientos de seguimiento continuo.

Para lograr un monitoreo adecuado asegúrate de lo siguiente:

- Programar el monitoreo de forma regular.

- Probar los controles al menos una vez al año para determinar si continúan siendo adecuados y siguen funcionando según lo previsto.

- Utilizar los monitores, auditores y revisores del programa como recurso para llevar a cabo los controles de seguimiento.

- Revisar toda la documentación.

- Complementar la muestra con pruebas especiales de elementos sensibles y áreas problemáticas.

Es importante siempre hacer un seguimiento para asegurarte de que se corrijan los problemas identificados.

No olvides los pasos claves y lograrás implementar un control interno eficaz:

Con esta información ya estás listo para desarrollar tu propio sistema de control interno. No olvides que la planificación y seguimiento lo es todo. De esta manera podrás asegurarte de que las modificaciones e incursiones que implementes se están realizando de la manera correcta.

Preguntas frecuentes sobre el tema de control interno empresarial

A continuación encontrarás algunas de las preguntas más frecuentes sobre este tema que encontramos en nuestra comunidad de HubSpot:

Qué puede hacer el control interno dentro de una empresa

El control interno dentro de una empresa desempeña un papel fundamental en la protección de activos, la mitigación de riesgos, la garantía de la integridad de la información financiera, la promoción de la eficiencia operativa y el cumplimiento de regulaciones y estándares. Además, facilita la toma de decisiones informadas, fortalece la confianza de los stakeholders y contribuye al éxito a largo plazo de la organización.

Cómo llevar un buen control interno en una empresa

Se utilizan para monitorear el progreso, identificar áreas de mejora, tomar decisiones informadas, comunicar el rendimiento a las partes interesadas y ajustar estrategias según sea necesario.

Qué papel desempeña el control interno en la era digital y la ciberseguridad

En la era digital, el control interno se vuelve fundamental para proteger los activos digitales de una empresa y mitigar los riesgos asociados con la ciberseguridad. Al implementar controles de acceso adecuados, cifrado de datos, monitoreo continuo de amenazas y políticas de seguridad cibernética robustas, las empresas pueden salvaguardar su información confidencial y mantener la confianza de sus clientes en un entorno cada vez más digitalizado.

Concluyendo, el control interno empresarial se erige como un pilar fundamental para garantizar la transparencia, eficiencia y seguridad en las operaciones de una organización.

Al comprender los elementos y objetivos clave de este sistema mediante la exploración detallada en este artículo, estarás en una posición privilegiada para implementar prácticas efectivas que fortalezcan la gestión empresarial y mitiguen riesgos potenciales.

Recordando siempre la importancia de la vigilancia constante, la adaptabilidad a los cambios y la mejora continua, el control interno se convierte en una herramienta esencial para el crecimiento sostenible y la excelencia operativa de cualquier empresa.

¡Utiliza este conocimiento para potenciar la integridad y el éxito de tu organización! Descarga gratis nuestra plantilla para gestionar el control interno de tu empresa.

Gestión Empresarial