Los sistemas de facturación han evolucionado en cada país con algunas diferencias en cuanto a los lineamientos para su manejo, pero en esencia son un instrumento que se utiliza en todo negocio para sustentar una operación comercial.

El avance tecnológico revolucionó el uso de las facturas cuando transitó de lo físico a lo digital, mismo que ayudó a los gobiernos para tener un mayor control y visibilidad y a los contribuyentes para su gestión.

En este artículo veremos qué es la factura electrónica y los elementos que la integran.

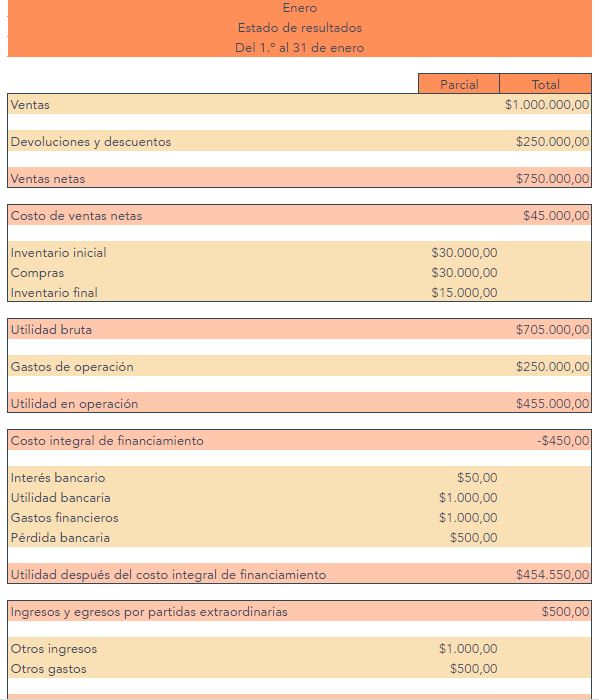

Plantilla para hacer un estado de resultados en Excel

Utiliza esta plantilla en Excel especializada para crear un estado de resultados detallado y preciso que te permitirá analizar la situación financiera de tu empresa.

- Concentra tu información financiera en un solo lugar.

- Descubre fórmulas establecidas y cálculos automatizados.

- Optimiza el proceso en toma de decisiones.

- Haz mapas mentales rápidos y sencillos con nuestras plantillas gratuitas.

Descargar ahora

Todos los campos son obligatorios.

¿Qué es una factura electrónica?

La factura electrónica es un documento digital y legal que avala la operación comercial entre dos partes, una que ofrece un producto o servicio y otra que lo adquirió, de tal forma que se desglosa el costo de lo comprado con sus respectivos impuestos con base en la legislación de cada país.

El formato o diseño de la factura puede variar, pero la legislación fiscal de cada país indica qué elementos deben incluirse para que este recurso sea válido al momento de llevar una contabilidad y de ejercer sus obligaciones tributarias.

¿Para qué sirve una factura electrónica?

La factura electrónica sirve para validar y dejar registro de una transacción comercial; además, para ubicar a dicha operación dentro de un marco legal y que el contribuyente cumpla con sus obligaciones fiscales.

Este documento genera obligaciones para ambas partes: el que vende y el que compra, ya que compromete al vendedor a entregar el producto o servicio conforme a lo que se estableció en la factura y que el comprador incluirá en su contabilidad dicha compra.

Esto hace que haya más transparencia en las transacciones y de esta forma el gobierno tiene mayor control para combatir el fraude y la evasión fiscal.

Al ser digital se simplifica el proceso de facturación, lo cual lo hace más ágil, sencillo y seguro, lo que conlleva ahorros de tiempo y recursos. El usuario puede manejar y gestionar de forma más fácil sus facturas, disminuyendo errores y apoyando a que su contabilidad sea más precisa.

También sirve para adaptarse a nuevas tecnologías y plataformas que permiten la automatización de muchos procesos en la contabilidad electrónica. Al contribuyente le ayudará en caso de verificación o de auditorías en tanto que tendrá un mejor orden.

Y, como un valor agregado, las facturas electrónicas contribuyen al menor uso de papel y archivos físicos, por lo que es una ayuda al medio ambiente.

A continuación, te decimos los elementos que deben estar presentes en una factura electrónica. Considera que cada legislación de un país específico marca ciertos criterios como obligatorios y otros como opcionales. Además, depende del régimen o estatus en que estás inscrita o inscrito ante la autoridad fiscal y las obligaciones que tiene dicho estatus para un contribuyente.

15 elementos de una factura electrónica

1. Número o serie de la factura

Es necesario que se incluya el número o serie del documento digital, en tanto que esto ayuda tanto a la autoridad como al contribuyente para llevar un orden, seguimiento y control en caso de que haya que hacer alguna cancelación o si requieres buscar una factura específica.

Por lo general, las plataformas y software de facturación electrónica agregan este dato de forma automática.

2. Fecha de emisión del documento

Igual que en el punto anterior, la fecha es necesaria para el control de la contabilidad y el cumplimiento de las obligaciones fiscales, ya que esta representa el día en que la operación comercial se pactó y el documento pertenecerá a cierto periodo fiscal para sus efectos tributarios.

3. Datos del emisor

Estos datos pueden variar dependiendo del país en donde se facture, pero en general se refieren a la entidad o persona que está realizando la factura electrónica como la razón social. También incluye un código como el Registro Federal del Contribuyente (en México) o el Número de Identificación Fiscal / Código de Identificación Fiscal (en España) que indica que esa entidad o persona está dada de alta ante el sistema de la autoridad fiscal que corresponde al país.

Otros datos son el domicilio fiscal, teléfono o correo electrónico.

4. Datos del receptor

También hay que incluir los datos del receptor, es decir, la entidad o persona a la que se le está facturando. Aplican prácticamente los mismos datos que los del emisor. El objetivo de este elemento es dar certeza a ambas partes y a la autoridad fiscal que la transacción realizada es transparente, al mismo tiempo que se avala entre entidades o personas registradas en el sistema tributario del país donde se lleva a cabo la operación.

5. Tipo de factura

La facturación electrónica se hace con diferentes motivos, así que existen varios tipos de factura, por ejemplo, de ingreso, comprobante de pago, de traslado o de nómina. Este es un aspecto que debe informarse a la autoridad fiscal y por eso se debe aclarar qué tipo de factura se está realizando.

6. Uso de la factura

Independientemente del país que se trate, la autoridad fiscal busca visibilidad de las transacciones, así que este es un elemento clave para ellos porque se aclara el uso de esa factura. Esto tiene que ver con la contabilidad electrónica de quien recibe la factura y su declaración de impuestos.

7. Concepto

Este es un elemento medular en la factura electrónica porque señala el motivo o la transacción comercial que se está realizando, es decir, cuáles son los productos o servicios que se están considerando en esta operación.

En algunos sistemas tributarios la autoridad fiscal delimita y especifica un catálogo de productos y servicios en los que se debe ajustar lo que una entidad o persona ofrece.

8. Descripción

Vinculado al punto anterior, este elemento es un campo abierto para que quien genera la factura describa en qué consiste el producto o servicio ofrecido. También integra otros campos que se llenan en el documento como la cantidad, la unidad de medida del bien o del servicio y su clase.

9. Importes

Este elemento representa lo que en números ha generado esa transacción comercial específica, por lo que se debe aclarar cuál es el importe total, la base gravable o imponible, es decir, qué tipo de impuestos se están considerando en esta operación (en muchos países el principal es el impuesto al valor agregado o IVA).

Además se debe considerar si hay retenciones de impuesto (IRPF, ISR, etc.) o impuestos trasladados. En el documento se deberá reflejar ese desglose de las cifras.

Algunas operaciones comerciales se han realizado con una parte de descuentos, por lo cual estos también deben ser aclarados.

En esta parte se debe tener cuidado y precisión porque será fundamental para que la autoridad fiscal entienda en qué consistió la operación y para llevar una contabilidad en orden, así como para hacer las declaraciones de impuestos.

10. Registro mercantil

Es un elemento importante, ya que se debe aclarar el registro mercantil o la esencia de lo que una entidad o persona está obligada a hacer ante la autoridad fiscal con base en la ley particular de cada país.

Un contribuyente, sea persona moral o física, tendrá ciertas obligaciones, alcances y limitaciones de acuerdo con el régimen o el estatus por el que se dio de alta ante la autoridad tributaria.

11. Tipo de moneda

Es un elemento al que no se le presta mucha atención cuando las operaciones comerciales son locales, así que la moneda siempre será la misma correspondiente al país en donde se facture. Aun así, es importante tenerlo en cuenta cuando existen transacciones internacionales o de exportación para que se aclare en qué moneda se llevó a cabo una comercialización.

12. Método y forma de pago

Este elemento ha cobrado fuerza con la facturación electrónica porque es una manera en que la autoridad fiscal puede vincular o identificar que las operaciones realizadas sean reales y legales.

Se trata de aclarar si la factura emitida se pagará tiempo después, en una sola exhibición, en parcialidades o al momento de la operación; además de señalar si el pago es efectivo, depósito, transferencia electrónica o con algún otro método autorizado.

13. Validación

Este elemento es lo que hace funcionar la facturación electrónica: se trata de una serie de candados, sellos o aspectos que dan validez al documento digital, es decir, confirman que la factura sea legal.

Los sistemas tributarios de cada país y las plataformas autorizadas para la facturación electrónica cuentan con sellos digitales, códigos, cadenas y certificaciones, firma electrónica o digital, entre otros elementos, mismos que se integran al proceso de la emisión de factura electrónica.

14. Fecha de vencimiento

En algunos países, se emite una factura digital estableciendo una fecha de vencimiento, lo que quiere decir que el documento será válido justo en ese periodo indicado. Si no se hace efectiva la operación comercial o el pago, el documento caduca o pierde validez.

15. Observaciones

Este campo es opcional, pero está presente como un elemento de la factura electrónica para que el emisor del documento agregue alguna observación sobre la operación comercial que se está sustentando. Ayuda al receptor a tener mayor información o a verificar que algo de lo acordado efectivamente está por escrito en la factura.

La factura electrónica es fundamental para cualquier negocio. Te recomendamos estar al tanto tanto si eres proveedor como acreedor, ya que los procesos y lineamientos de la facturación electrónica cambian constantemente.