Conocer tu situación financiera no es solo básico en la gestión empresarial, también es un punto clave para el buen funcionamiento de tu negocio y para que puedas percibir fácilmente si todo va financieramente en orden o si existen fallas, desvíos o pérdidas que afecten la rentabilidad de tu empresa.

El balance general te ayudará a visualizar todos los gastos y costos que genera tu compañía. Así, al final de cada periodo podrás hacer estudios comparativos de tus ejercicios financieros y hacer las mejoras necesarias.

Te invitamos a seguir leyendo para que conozcas cuál es la función exacta del balance general y descubras cómo realizar el de tu empresa.

-

Plantilla para gestionar tu balance general

Estructura el estado de resultados y balance general de tu empresa con esta plantilla.

%209.07.26%20a.m.%201.png?width=180&height=238&name=Captura%20de%20pantalla%202025-02-26%20a%20la(s)%209.07.26%20a.m.%201.png)

- Qué es un balance general

- Tipos de balance general

- Objetivos de un balance general

- Cuáles son los beneficios de un balance general

- Estructura del balance general

- Componentes del balance general

- Cómo hacer un balance general

- El balance general y su relación con las cuentas anuales

- Ejemplo de un balance general

- Interpretación y análisis del balance general

- Ventajas de nuestra plantilla gratuita para diseñar un balance general

Qué es un balance general

Las empresas necesitan herramientas contables que les permitan evaluar su situación financiera de manera precisa y sistemática en momentos específicos.

El balance general, también conocido como estado de situación financiera, es un informe contable que muestra la situación financiera de una empresa en un momento determinado. Se define como documento vital que presenta un resumen de lo que la empresa posee (activos), lo que debe (pasivos) y la diferencia entre ambos (patrimonio neto). Esta herramienta consiste en describir la situación financiera de un tiempo fijo, proporcionando acceso fácil a los saldos más relevantes del negocio.

Se utiliza para control de finanzas empresariales, conocimiento de posición financiera en períodos determinados y obtención de información relevante para una mejor toma de decisiones financieras. Las empresas aplican esta herramienta para detectar oportunamente excedentes e insuficiencias en fondos de efectivo, asegurar la capacidad actual de la empresa y conocer la naturaleza y el valor de los activos, pasivos y patrimonios.

Se caracteriza por requerir realización repetida al menos una vez al año para mantener información actualizada y permitir análisis comparativos.

El balance general se estructura mediante tres componentes fundamentales que proporcionan una visión completa de la situación financiera empresarial y su análisis detallado.

Los componentes del balance general se definen como tres elementos principales que conforman el estado de situación financiera empresarial. Consiste en activos (bienes y derechos que pueden convertirse en beneficio económico futuro), pasivos (deudas y obligaciones económicas adoptadas para financiar operaciones) y patrimonio neto (parte de activos financiada por propietarios versus acreedores). Esta metodología se caracteriza por clasificarse estructuradamente para proporcionar claridad sobre liquidez y vencimiento de pasivos.

Las empresas utilizan activos clasificados en fijo (terrenos, maquinaria, mobiliario), circulante (efectivo, cuentas por cobrar, inventarios) y diferidos; pasivos categorizados en circulantes (deudas menores de un año), a largo plazo (obligaciones mayores de un año) y diferidos; y patrimonio compuesto por capital social, utilidades retenidas y reservas específicas.

Los componentes demuestran que el análisis requiere evaluación integral de liquidez, solvencia, independencia financiera y capacidad operativa mediante clasificación sistemática.

1. Comparativo

Evalúa la evolución del negocio y puede compararse con años contables pasados. Para ello es necesario contar con un historial financiero que permita observar las diferencias entre un balance actual y uno anterior, en el que se refleje si el rendimiento de la empresa ha aumentado o disminuido a lo largo del tiempo.

2. Consolidado

Es utilizado por empresas con diferentes filiales para generar un balance general único. Así que contempla en todas sus subsidiarias un solo documento u hoja de cálculo, para determinar la situación general de la empresa en cuanto a activos, pasivos y patrimonio.

3. Estimativo

Se elabora con datos preliminares para después verificarlos con la versión final. Por lo tanto, las cifras de estos documentos están determinadas por supuestos y están sujetas a correcciones posteriores. Se utiliza para realizar una aproximación de los resultados que se pueden obtener al término de un periodo. Esto permite a las empresas tomar medidas respecto a las ganancias y gastos que se prevén.

4. Proforma

Realiza proyecciones sobre los componentes del balance general y es útil para evaluar proyectos y conocer si son viables o no. Es similar al balance general estimado, pero en lugar de trabajar con datos preliminares, hace una predicción del futuro de la situación financiera de la empresa con los datos que ya se han obtenido.

El balance general debe realizarse al menos una vez al año para tener una vista general de la situación financiera de la empresa. Mantener esta información en orden te permite llevar una contabilidad y gestión administrativa más saludables.

Cuáles son los objetivos de un balance general

La función principal del balance general es tener el control de las finanzas de las empresas, pero, de forma específica, también cubre los siguientes objetivos:

- Conocer la posición financiera de la empresa en un periodo determinado.

- Obtener información relevante para una mejor toma de decisiones financieras.

- Conocer la naturaleza y valor de los activos, pasivos y patrimonios.

- Mantener la solvencia del negocio.

- Asegurar la capacidad actual de la empresa.

- Detectar de forma oportuna los excedentes e insuficiencias en tus fondos de efectivo o el exceso de deudas contraídas.

Cuáles son los beneficios de un balance general

El balance general es una herramienta esencial para cualquier empresa, ya que proporciona una visión clara y detallada de su situación financiera en un momento dado. Es por eso que a continuación te presentamos algunos de los principales beneficios de contar con un balance general:

1. Evaluar la solvencia financiera

El balance general permite evaluar la solvencia de una empresa al mostrar la relación entre sus activos y pasivos. Si los activos superan a los pasivos, la empresa está en una posición financiera sólida y puede cumplir con sus obligaciones. Por otro lado, si los pasivos son mayores que los activos, puede indicar problemas de liquidez y dificultades financieras.

2. Facilitar la toma de decisiones

Con un balance general actualizado, los gerentes y propietarios pueden tomar decisiones informadas sobre inversiones, financiamiento y operaciones. Al proporcionar una visión completa de los recursos y obligaciones de la empresa, el balance general permite identificar áreas de mejora y oportunidades de crecimiento.

3. Medir la rentabilidad

Complementa al estado de resultados al proporcionar información sobre la rentabilidad a largo plazo de la empresa. Al analizar la evolución de los activos y pasivos a lo largo del tiempo, se puede evaluar si la empresa está generando valor para los accionistas y si sus operaciones son sostenibles en el largo plazo.

4. Transparencia y rendición de cuentas

Es una herramienta clave para la transparencia financiera y la rendición de cuentas ante inversores, acreedores y otros interesados. Al presentar una imagen clara y precisa de la situación financiera de la empresa, se fomenta la confianza y se facilita la toma de decisiones por parte de terceros.

5. Planificación financiera

Proporciona información valiosa para la planificación financiera a corto y largo plazo. Permite identificar necesidades de financiamiento, gestionar el flujo de efectivo y establecer metas financieras realistas. Además, ayuda a anticipar posibles riesgos y tomar medidas preventivas para mitigarlos.

Así pues, un balance general es una herramienta fundamental para la gestión financiera de cualquier empresa. Brinda una visión completa y objetiva de su situación financiera, lo que permite tomar decisiones informadas, mejorar la eficiencia operativa y garantizar su viabilidad a largo plazo.

Cuál es la estructura del balance general

Conocer la estructura de un balance general es indispensable para consignar la información de manera ordenada y precisa. Suele realizarse en hojas de cálculo. A continuación veremos en qué consiste:

- Encabezado. Corresponde a la parte superior del documento, donde se coloca el nombre de la empresa; se indica que es un balance general, el periodo de análisis, la fecha y tipo de moneda o divisa.

- Columna izquierda. Aquí se listan los recursos o la inversión que posee la empresa, es decir, los activos fijos, circulantes y diferidos.

- Columna derecha. Se divide en dos partes. En la primera desglosa los recursos que la empresa debe: pasivos fijos, de largo plazo y diferidos. En la segunda indica el patrimonio, que engloba el capital social (financiamiento propio y ajeno) y la utilidad neta del ejercicio (diferencia entre activos y pasivos).

- Firma. En la parte inferior del documento se reporta quién hizo el balance general (contador o administrador) y quién autorizó los datos obtenidos (propietario), con sus respectivas firmas.

Ahora que ya conoces la estructura básica del balance general, te mostraremos a qué se refiere cada uno de sus componentes.

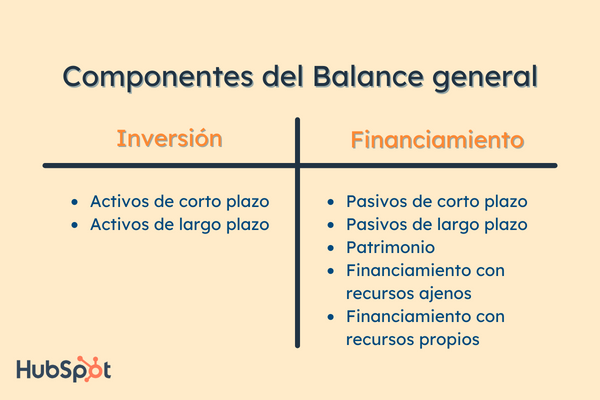

Cuáles son los componentes del balance general

El balance general se compone de tres elementos principales: activos, pasivos y patrimonio neto.

Para proporcionar claridad sobre la liquidez, el vencimiento de los pasivos, la cantidad de activos asignados a bienes de capital (como inmuebles, maquinaria y equipo) y la proporción de activos financiados por acreedores y propietarios, estos elementos deben clasificarse de manera estructurada.

1. Activos

Los activos son todos aquellos bienes o derechos que una empresa (o persona individual) posee y que pueden tener la intención de convertirse en un beneficio económico para el futuro. Estos se clasifican según su facilidad para convertirse en dinero:

Activo fijo. También llamado activo no corriente, pues no tiene mucha liquidez y no varía durante el año fiscal. Son todos aquellos bienes tangibles o intangibles que una empresa requiere para funcionar, por ejemplo: terrenos, construcciones, maquinaria, mobiliario, transportes, etc. Incluyen:

- Propiedades, planta y equipo (PPE): representa la cantidad de activos asignados a inmuebles, maquinaria y equipo, esenciales para la operación de la empresa.

- Activos intangibles: como patentes, licencias y marcas registradas, que no son físicos pero generan valor económico.

Activo circulante. Es conocido también como activo corriente y es el activo líquido al momento del cierre de un ejercicio en un plazo inferior a un año. Este puede venderse, utilizarse, convertirse en efectivo o entregarse como pago. Algunos de sus componentes son el efectivo en caja y bancos, las cuentas por cobrar y los artículos en proceso de fabricación. Incluyen:

- Efectivo y equivalentes de efectivo: dinero disponible de inmediato.

- Cuentas por cobrar: derechos de cobro a clientes, generalmente a corto plazo.

Activos diferidos. Representan aquellos bienes que una empresa adquiere o compra, pero que no usa o consume de manera inmediata.

Los activos pueden definir su valor según su coste histórico, su valor razonable o actual, coste de venta o coste amortizado y su valor contable o residual.

2. Pasivos

Los pasivos corresponden a todas las deudas y obligaciones económicas de una empresa. Estas se adoptan y utilizan para financiar la actividad de las operaciones y sirven para pagar los activos.

Para comprenderlo mejor, podemos poner de ejemplo la situación de una persona individual que compra una casa a través de un préstamo bancario. La casa es su activo y el dinero que debe es su pasivo.

Los gastos pasivos también se categorizan en diferentes aspectos:

Pasivos circulantes. Son las deudas que tiene la empresa por un plazo menor a un año. Incluyen:

- Cuentas por pagar: obligaciones con proveedores.

- Deudas a corto plazo: préstamos bancarios y otros compromisos financieros inmediatos.

- Obligaciones fiscales y laborales: impuestos y beneficios de empleados pendientes de pago.

Pasivos de largo plazo. Son las deudas que deben ser pagadas en un plazo mayor a un año. Entre ellos se encuentran:

- Préstamos bancarios a largo plazo: financiación obtenida para inversiones significativas.

- Bonos y otros instrumentos financieros: deuda emitida en mercados financieros.

Pasivos diferidos. Son las deudas que corresponden a ingresos que la empresa recibió en forma anticipada para prestar un servicio o realizar una venta en el futuro.

3. Patrimonio

El patrimonio neto representa la parte de los activos financiada por los propietarios, en contraste con la parte financiada por los acreedores. Su análisis permite determinar el nivel de independencia financiera de la empresa. Está compuesto por:

- Capital social: Fondos aportados por los socios o accionistas.

- Utilidades retenidas: Ganancias acumuladas que la empresa ha decidido reinvertir en lugar de distribuir como dividendos.

- Reservas: Fondos destinados a cubrir contingencias o futuras inversiones.

Cómo hacer un balance general

- Recopila y suma tus activos

- Organiza y suma tus pasivos

- Compila y suma tu patrimonio

- Comprueba tu patrimonio

La creación exitosa de un balance general requiere metodología sistemática que garantice un registro preciso de información financiera y un equilibrio contable perfecto.

El proceso de elaboración del balance general consiste en cuatro etapas secuenciales que permiten crear estados financieros precisos y equilibrados. Se define como metodología que incluye recopilación y suma de activos, organización y suma de pasivos, compilación y suma de patrimonio, y comprobación final del patrimonio. Esta herramienta se caracteriza por requerir una estructura detallada que garantice información registrada con precisión.

Las empresas implementan este proceso comenzando con la indicación de información principal (nombre de la empresa, tipo de estado financiero, período contable), enumeración de activos circulantes y fijos con cálculos totales, clasificación de pasivos corrientes y no corrientes, identificación de componentes patrimoniales y verificación final mediante la ecuación contable: Activos = Pasivos + Patrimonio Neto.

Se caracteriza por asegurar un equilibrio contable perfecto, minimizar errores de clasificación y proporcionar una base sólida para análisis financiero posterior.

A continuación, te explico cada paso en profundidad para que puedas entender cómo construir un balance general sólido.

1. Recopila y suma tus activos

Lo primero que debes hacer es indicar la información principal en la parte superior del documento:

- Nombre de la empresa: escribe el nombre oficial de la compañía.

- Tipo de estado financiero: en este caso, se trata de un Balance General.

- Periodo contable: indica la fecha específica en la que se está elaborando el balance.

2. Organiza y suma tus pasivos

Al igual que con los activos, es fundamental clasificar y registrar correctamente los pasivos de la empresa. Para ello, sigue estos pasos:

- Enumera todos los pasivos circulantes (deudas y obligaciones con vencimiento menor a un año).

- Calcula la suma total de los pasivos circulantes.

- Enumera todos los pasivos fijos o no corrientes (obligaciones con vencimiento superior a un año).

- Calcula la suma total de los pasivos fijos.

- Suma ambos resultados para obtener el total de pasivos de la empresa.

Este proceso garantiza que todas las obligaciones financieras queden registradas correctamente dentro del balance general.

3. Compila y suma tu patrimonio

Para completar el balance general, es necesario registrar y calcular el patrimonio neto, que representa la inversión de los dueños en la empresa y las utilidades acumuladas. Sigue estos pasos:

- Identifica y enumera los componentes del patrimonio, como el capital social (aportaciones de los socios o accionistas) y las utilidades retenidas (ganancias acumuladas que no se han distribuido en dividendos).

- Suma cada uno de estos elementos para obtener el total del patrimonio neto.

- Verifica que el cálculo sea correcto, ya que este monto será fundamental para comprobar el equilibrio en el balance general.

Este paso refleja la parte del negocio que pertenece a los propietarios, después de descontar todas las deudas y obligaciones.

4. Comprueba tu patrimonio

Una vez registrado y calculado el patrimonio neto, es fundamental comprobar que el balance general esté correctamente estructurado y equilibrado. Para ello, sigue estos pasos:

Confirma que la suma del patrimonio neto sea correcta, verificando que cada componente (capital social, utilidades retenidas y otras reservas) esté bien registrado.

Asegúrate de que la ecuación contable se cumpla:

- Activos=Pasivos+Patrimonio Neto

El total de los activos debe ser igual a la suma de los pasivos y el patrimonio neto.

Revisa que no haya errores en los cálculos o en la clasificación de los elementos dentro del balance.

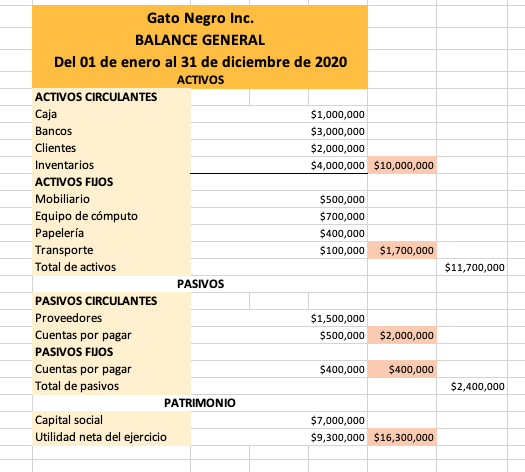

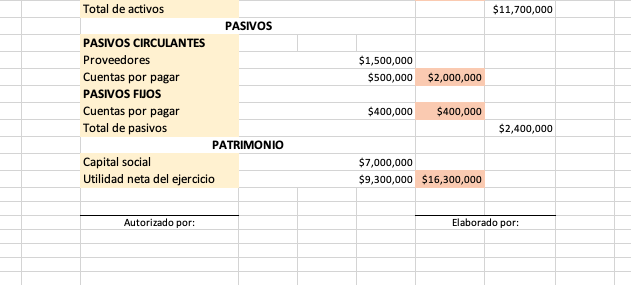

La resta de los activos y pasivos debe ser la misma cantidad que tu utilidad neta del ejercicio, tal como se muestra en la siguiente imagen:

Por último, solo debes recopilar la firma de la persona que debe autorizar el balance general y la firma de quien lo elaboró.

El balance general y su relación con las cuentas anuales

El balance general es una parte fundamental de las cuentas anuales, ya que proporciona una imagen clara de la situación financiera de una empresa en un momento determinado. Junto con otros estados financieros, como el estado de resultados (o estado de ganancias y pérdidas) y el estado de flujo de efectivo, el balance general permite a los dueños del negocio comprender el contexto financiero completo de la empresa.

Las cuentas anuales ofrecen una visión integral de la rentabilidad, la liquidez y la estabilidad de la empresa. Mientras que el balance general refleja los activos, pasivos y el patrimonio neto, el estado de resultados detalla los ingresos y gastos durante un período determinado, mostrando así la rentabilidad del negocio.

Por su parte, el estado de flujo de efectivo proporciona información sobre cómo se generan y utilizan los recursos financieros, ayudando a evaluar la capacidad de la empresa para mantenerse operativa y cumplir con sus obligaciones.

La preparación de las cuentas anuales es responsabilidad de la administración de la empresa, generalmente liderada por el departamento de contabilidad o finanzas. En empresas de mayor tamaño, esta tarea puede recaer en el director financiero (CFO) o en un equipo contable especializado.

Además, en muchas jurisdicciones, las cuentas anuales deben ser revisadas o auditadas por auditores externos para garantizar su precisión y conformidad con las normativas contables aplicables. Esta verificación es clave para proporcionar confianza a los inversionistas, acreedores y otros interesados en la empresa.

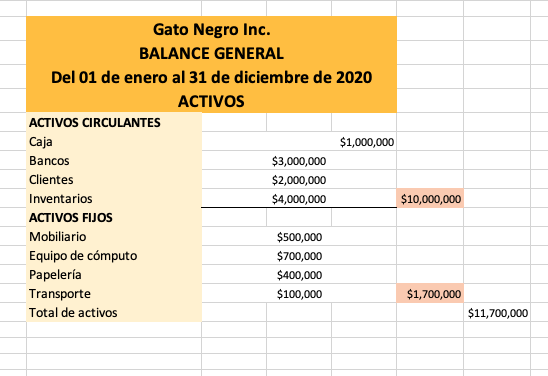

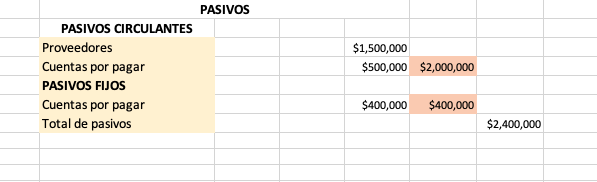

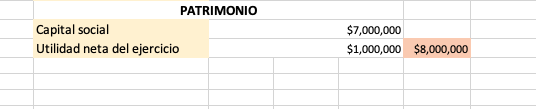

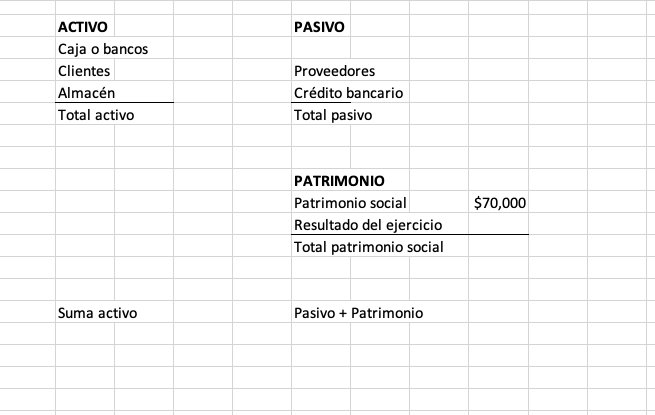

Ejemplo de un balance general

Para terminar de comprender cómo realizar un balance general, te compartimos el siguiente ejemplo. Tendrá un formato diferente: el que realizamos anteriormente tiene formato de reporte y este es de cálculo.

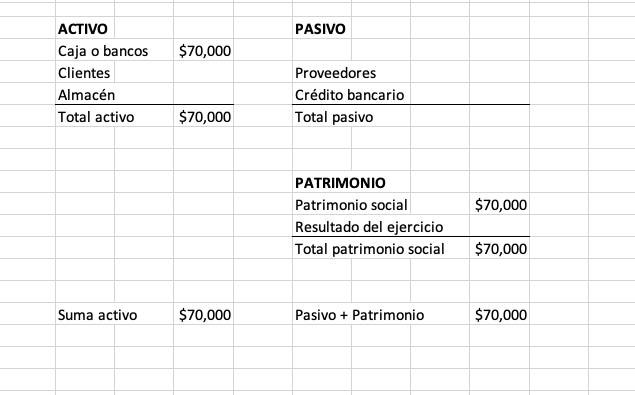

1. Comenzaremos con un patrimonio social de $70.000 que fue incluido por un socio de la empresa. Es decir:

- Un socio aporta $70,000 como capital social.

- Parte del capital se usa para adquirir activos y cubrir ciertos gastos iniciales.

- La empresa también asume una deuda con un proveedor para financiar parte de sus operaciones.

2. Esta cantidad también debe reflejarse en la parte de activos, específicamente en la sección de caja o bancos. Ya que, al ser una inversión inicial, el dinero ingresa directamente a la empresa en forma de efectivo o depósito bancario.

Esto significa que, en el balance general, el patrimonio neto refleja la fuente de estos fondos (aportados por el socio), mientras que la cuenta de caja o bancos en los activos muestra su disponibilidad para ser utilizada en operaciones del negocio, como la compra de inventario, adquisición de maquinaria o pago de obligaciones.

Es importante que este registro se haga correctamente para mantener el equilibrio en la ecuación contable, asegurando que los recursos de la empresa sean reflejados de manera precisa y transparente en los estados financieros.

3. A medida que la empresa elabora su balance general, es fundamental asegurarse de que las cantidades estén correctamente cuadradas, lo que significa que la suma total de los activos debe ser igual a la suma de los pasivos más el patrimonio neto.

Esto garantiza que la contabilidad se mantiene en equilibrio y que cada recurso dentro del negocio tiene su correspondiente fuente de financiamiento, ya sea mediante aportes de los propietarios o a través de obligaciones con terceros.

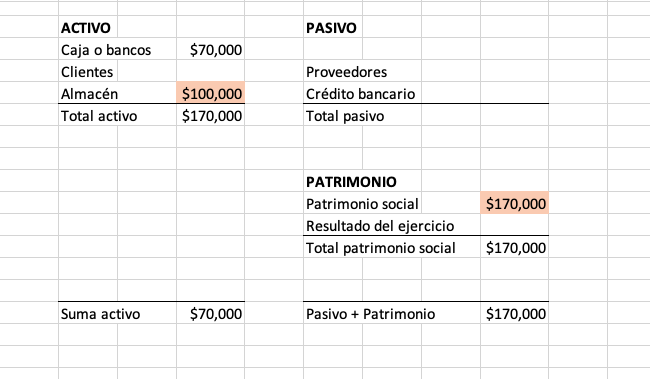

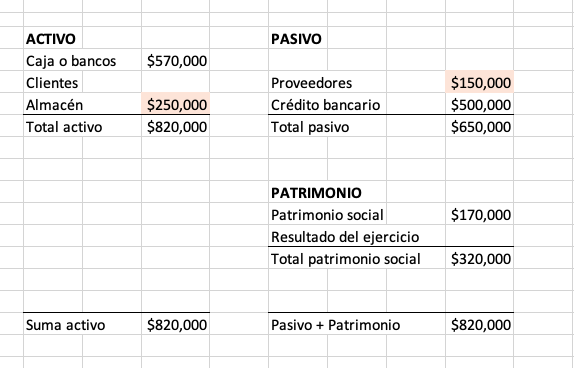

Ahora bien, si un nuevo socio realiza una aportación de $100,000, pero en materia prima en lugar de efectivo, esta contribución debe registrarse adecuadamente en el balance general.

En primer lugar, este monto se debe sumar en la casilla de patrimonio social, ya que representa una inversión adicional en la empresa. Sin embargo, como este patrimonio no se entregó en dinero, sino en bienes (materia prima), su reflejo en los activos debe hacerse en la categoría correspondiente, que en este caso es el almacén o inventarios.

Este registro contable es esencial porque demuestra que la empresa ha recibido un recurso con valor económico que podrá utilizar en su proceso productivo o de comercialización. Al mismo tiempo, el balance se mantiene cuadrado, ya que el incremento en el patrimonio neto se compensa con un aumento en los activos, asegurando que la ecuación contable (Activos = Pasivos + Patrimonio Neto) siga siendo válida.

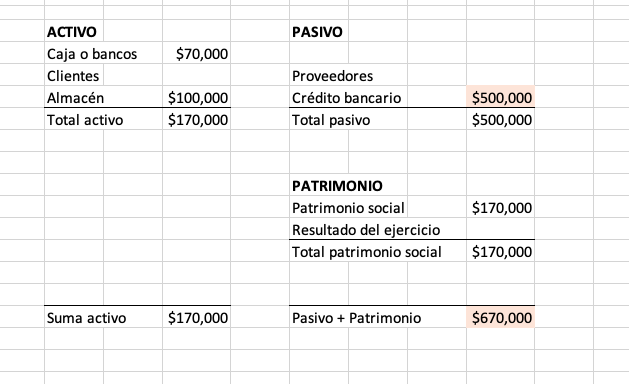

4. El siguiente paso en la elaboración del balance general es registrar un crédito solicitado al banco previamente, lo que significa que la empresa ha adquirido una obligación financiera que debe ser pagada en el futuro. Esta cantidad se debe reflejar dentro del componente de pasivo, específicamente en la cuenta de crédito bancario, ya que representa una deuda contraída con la entidad financiera.

Al incluir este crédito en el balance, se genera un cambio importante en la ecuación contable. Inicialmente, el balance estaba equilibrado porque la suma de los activos era igual a la suma de los pasivos más el patrimonio neto.

Sin embargo, al registrar este nuevo pasivo, la suma de pasivos más patrimonio aumentará, haciendo que en ese momento la ecuación contable parezca desajustada en relación con los activos.

Para restablecer el equilibrio, el dinero recibido del crédito generalmente se reflejará también en la sección de activos, en la cuenta de efectivo en bancos (si el dinero aún no ha sido utilizado) o en la cuenta de activos no corrientes si fue destinado a la compra de maquinaria, inmuebles u otros recursos de largo plazo.

Esta diferencia es porque ese préstamo no se ha reflejado en los activos. Para reflejarlos, debe incluirse esa cantidad en los activos de caja, pues se conforma de efectivo. De forma inmediata, la suma de los activos será igual otra vez a la del patrimonio.

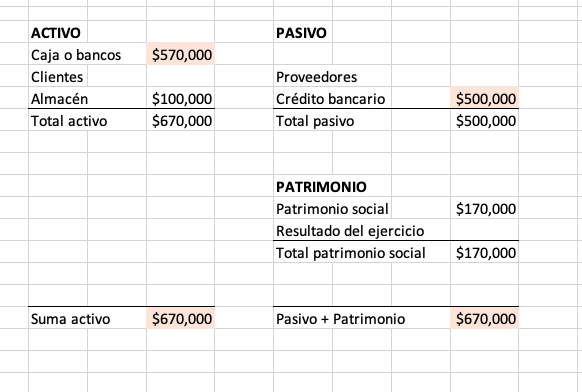

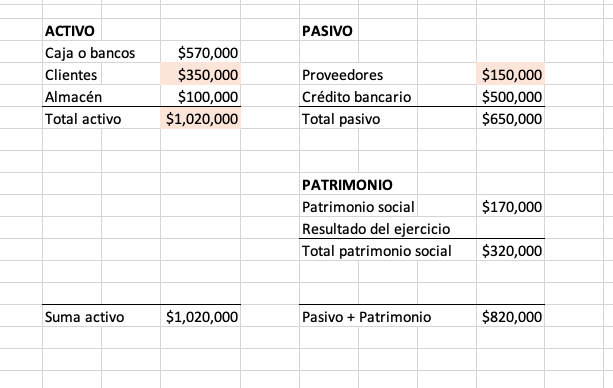

5. Ahora, imaginemos que la empresa realiza una compra de productos por un valor de $150,000 a sus proveedores. Dado que esta compra se realiza a crédito, es decir, sin un pago inmediato, se genera una nueva obligación financiera para la empresa.

Para reflejar correctamente esta transacción en el balance general, es necesario hacer dos registros principales:

- Registrar el crédito en el pasivo: como la empresa ha adquirido los productos sin pagar de inmediato, esta cantidad se debe registrar dentro del pasivo, específicamente en la cuenta de cuentas por pagar a proveedores. Esto indica que la empresa tiene una deuda pendiente con sus proveedores, la cual deberá liquidar en el futuro.

- Registrar el producto en los activos: como el negocio ha recibido mercancía que podrá vender o utilizar en su operación, este valor de $150,000 debe sumarse dentro de la cuenta de almacén o inventarios, que forma parte del activo. Este incremento en los activos refleja que la empresa ahora cuenta con más productos disponibles para la venta o el uso productivo.

Es importante destacar que esta cantidad debe sumarse a la que ya estaba establecida previamente en el inventario, pues la empresa no está iniciando desde cero, sino que está agregando nuevos productos a los que ya tenía en existencia.

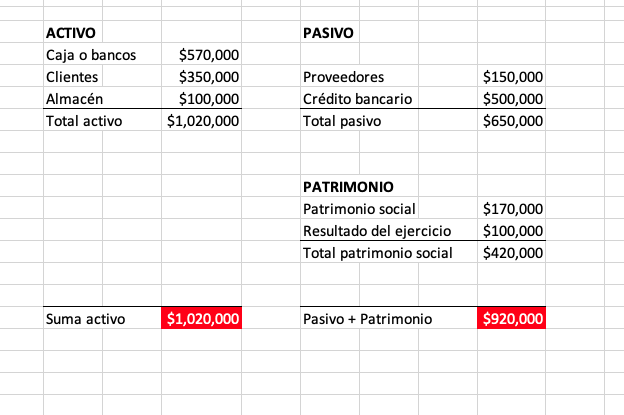

Ahora, se le hará una venta al cliente de la cantidad de $350.000 de producto, pero como de esos $250.000 solo se ocuparon $150.000, entonces se resta esa cantidad de los resultados que tiene en almacén.

6. Una vez más, las sumas finales son diferentes, pero la utilidad restante se incluye en el componente de patrimonio, en el elemento de resultado del ejercicio. Si la cantidad de las sumas resulta igual tanto en activos como pasivos, significa que el balance general refleja un buen punto de equilibrio; en caso contrario, estará reflejando algún error o una pérdida financiera.

Interpretación y análisis del balance general

El balance general es una herramienta clave para evaluar la salud financiera de una empresa. Su análisis permite determinar la capacidad de la organización para cumplir con sus obligaciones, generar ganancias y mantener estabilidad financiera a largo plazo.

A través de la interpretación de sus componentes, los dueños, inversionistas y analistas pueden tomar decisiones informadas sobre el negocio.

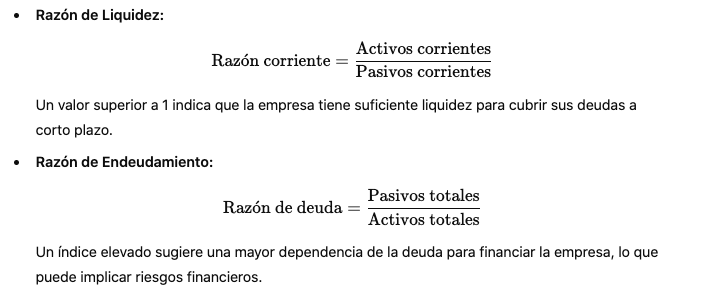

1. Evaluación de la Solvencia y Liquidez

El análisis del balance general comienza con la evaluación de la liquidez y solvencia de la empresa:

- Liquidez: se mide observando la proporción de activos corrientes en relación con los pasivos corrientes. Una empresa con suficiente liquidez puede cubrir sus obligaciones a corto plazo sin problemas financieros.

- Solvencia: se refiere a la capacidad de la empresa para cumplir con sus obligaciones a largo plazo y mantener un equilibrio entre deuda y capital propio.

Algunas razones financieras útiles en este análisis incluyen:

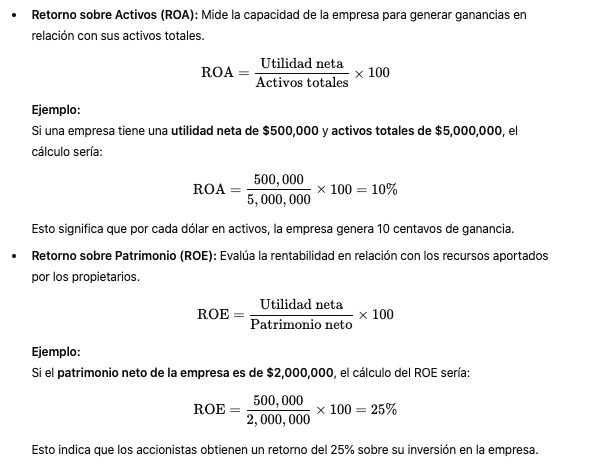

2. Evaluación de la Rentabilidad: Cálculo del ROA y ROE

El retorno sobre activos (ROA) y el retorno sobre patrimonio (ROE) son indicadores clave para medir la eficiencia y rentabilidad de una empresa utilizando datos del balance general.

3. Interpretación de los resultados y toma de decisiones

Un ROA y un ROE elevados sugieren que la empresa es eficiente en la generación de utilidades a partir de sus activos y recursos propios. Sin embargo, estos valores deben compararse con empresas del mismo sector para obtener un análisis más preciso.

- Un ROA bajo puede indicar que la empresa no está utilizando eficientemente sus activos para generar ingresos.

- Un ROE alto puede ser positivo, pero si proviene de un alto nivel de endeudamiento en lugar de una mayor rentabilidad, podría representar un riesgo financiero.

El análisis del balance general debe complementarse con otros estados financieros y métricas para obtener una visión completa del desempeño financiero de la empresa.

Ventajas de nuestra plantilla gratuita para diseñar un balance general

Nuestra plantilla gratuita de balance general es una herramienta indispensable para cualquier empresa que busque comprender y gestionar su situación financiera de manera efectiva. Aquí te explicamos por qué deberías descargarla:

1. Facilidad de uso

Diseñada pensando en la comodidad y facilidad de uso, nuestra plantilla te guiará paso a paso en la creación de tu balance general. Con instrucciones claras y secciones intuitivas, incluso aquellos sin experiencia previa en contabilidad podrán utilizarla sin dificultad.

2. Ahorro de tiempo

Con nuestra plantilla, no tendrás que empezar desde cero o preocuparte por la estructura y el formato correctos. Todo está preconfigurado para que solo necesites ingresar tus datos financieros y la plantilla se encargará del resto, ahorrándote tiempo valioso que puedes destinar a otras áreas de tu negocio.

3. Precisión y exactitud

La plantilla está diseñada para garantizar la precisión y exactitud en tus cálculos financieros. Con fórmulas predefinidas y funciones automáticas, minimizamos el riesgo de errores humanos, lo que te brinda una mayor confianza en la fiabilidad de tus informes financieros.

4. Análisis detallado

Además de ayudarte a crear tu balance general, nuestra plantilla también te permite realizar un análisis detallado de tus activos, pasivos y patrimonio neto. Con gráficos y tablas dinámicas, podrás visualizar fácilmente la distribución y evolución de tus recursos financieros a lo largo del tiempo.

5. Compatibilidad y flexibilidad

Nuestra plantilla es compatible con las principales herramientas de hojas de cálculo, como Microsoft Excel y Google Sheets, y se puede personalizar según las necesidades específicas de tu empresa. Ya sea que estés gestionando una pequeña startup o una corporación multinacional, nuestra plantilla se adapta a ti.

Descargar nuestra plantilla gratuita es una decisión inteligente que te ayudará a gestionar tus finanzas de manera más eficiente, precisa y transparente. ¡No esperes más y descárgala ahora mismo para empezar a impulsar el crecimiento y éxito de tu empresa!

¡Ya estás listo para hacer tu propio balance general! Haz todas las pruebas que necesites hasta que lo domines. Este cálculo no tiene por qué ser un dolor de cabeza.

Como has comprobado, mientras mantengas todo bien organizado y estructurado, tus resultados podrán apreciarse de forma clara.

Preguntas frecuentes sobre balance general

Estas son algunas de las preguntas que los usuarios de nuestra comunidad HubSpot se hacen con mayor frecuencia sobre balance general

1. Qué información proporciona el balance general

El balance general proporciona una instantánea de la situación financiera de una empresa en un momento específico. Contiene tres secciones principales: activos, pasivos y patrimonio neto.

Los activos representan los recursos controlados por la empresa, como efectivo, inventario y propiedades. Los pasivos son las obligaciones financieras de la empresa, como préstamos, cuentas por pagar y bonos emitidos. El patrimonio neto representa los recursos propios de la empresa, es decir, la inversión de los accionistas más las utilidades retenidas.

2. Por qué es importante el balance general para una empresa

El balance general es una herramienta fundamental en la gestión financiera de una empresa por varias razones. En primer lugar, proporciona una visión clara y objetiva de la salud financiera de la empresa, lo que permite a los gerentes y propietarios tomar decisiones informadas sobre inversiones, financiamiento y operaciones.

Además, es esencial para evaluar la solvencia y la liquidez de la empresa, lo que ayuda a garantizar su viabilidad a largo plazo y su capacidad para cumplir con sus obligaciones financieras.

3. Cómo se utiliza el balance general en el análisis financiero

El balance general se utiliza en el análisis financiero para calcular una serie de ratios y métricas que ayudan a evaluar la salud financiera de una empresa.

Algunos ejemplos incluyen el ratio de liquidez, que mide la capacidad de la empresa para cubrir sus obligaciones a corto plazo; el ratio de endeudamiento, que compara los pasivos de la empresa con sus activos totales; y el retorno sobre el patrimonio neto, que muestra la rentabilidad generada por los recursos propios de la empresa. Estas métricas proporcionan información valiosa para los inversores, prestamistas y otros interesados en la empresa.

Gestión Empresarial