La proyección de escenarios es parte del día a día de toda empresa y actualmente existen diversos métodos a implementar para desarrollarlos. Uno de ellos es la simulación Montecarlo, la cual puede ser una gran herramienta para la toma de decisiones efectivas y realistas.

Por ejemplo, un especialista en marketing puede utilizar la simulación Montecarlo para planificar presupuestos al generar múltiples escenarios de costes y resultados de una campaña; así podrá identificar la inversión óptima y evaluar el riesgo asociado a dicho resultado.

Si quieres conocer más sobre esta poderosa herramienta que puedes utilizar para hacer un análisis de riesgo en tu negocio, a continuación te daremos más detalles sobre ella y algunos ejemplos de su uso.

¿Qué es la simulación Montecarlo?

La simulación Montecarlo o simulación de probabilidad múltiple es una técnica estadística y matemática que sirve para predecir los resultados que podrían surgir de alguna incertidumbre o situación de riesgo y variabilidad. Es un gran método para ayudar a las empresas en su toma de decisiones.

Esta técnica fue desarrollada por John von Neumann y Stanislaw Ulam durante la Segunda Guerra Mundial, como una forma de mejorar la toma de decisiones en condiciones inciertas.

Se basa en la generación aleatoria de múltiples muestras de datos y la evaluación de cada una mediante un modelo matemático o estadístico. Cada muestra representa un escenario posible de los valores de entrada inciertos y se utiliza para calcular una salida correspondiente a través del modelo.

Cuando se repite este proceso varias veces, es posible construir una distribución de probabilidad para la salida del modelo, que permite estimar la incertidumbre o riesgo asociado a los resultados.

3 características del método Montecarlo

Ahora que ya conoces qué es la simulación Montecarlo, te hablaremos un poco sobre las características de este método para que puedas comprender con mayor profundidad su función y beneficio para la toma de decisiones. Las principales son las siguientes:

1. Muestras aleatorias

El método Montecarlo debe generar muestras aleatorias para simular una situación o modelo. En contexto, una muestra aleatoria se refiere a un conjunto de valores generados de forma aleatoria a partir de una distribución de probabilidad específica. Estos valores se usan para simular un conjunto de resultados posibles.

Las muestras aleatorias son parte fundamental de la simulación Montecarlo, pues son representativas de la distribución de probabilidad de los datos de entrada. Sin ellas, la proyección puede ser incorrecta o inexacta.

2. Distribución de entrada conocida

Si bien la simulación Montecarlo no siempre requiere de una distribución de entrada conocida; en algunos casos es necesario comprender la distribución de los datos para generar muestras aleatorias precisas y representativas.

Cuando la distribución de probabilidad de los datos de entrada es conocida, es posible generar dichos resultados, lo que mejora la precisión de los resultados de la simulación.

3. Computacionalmente intensivo

El método Montecarlo puede ser computacionalmente intensivo, sobre todo cuando se generan muchas muestras de datos. Por ello a menudo se utilizan métodos de simulación más eficientes para grandes conjuntos de datos.

3 ejemplos del método Montecarlo

Al tener en mente el contexto explicado anteriormente sobre la simulación Montecarlo, finalizamos este contenido mostrándote algunos ejemplos de cómo se utiliza este método. Así, tendrás una idea más clara de cómo puede servirte en tu empresa.

1. Flujos de un proyecto de inversión

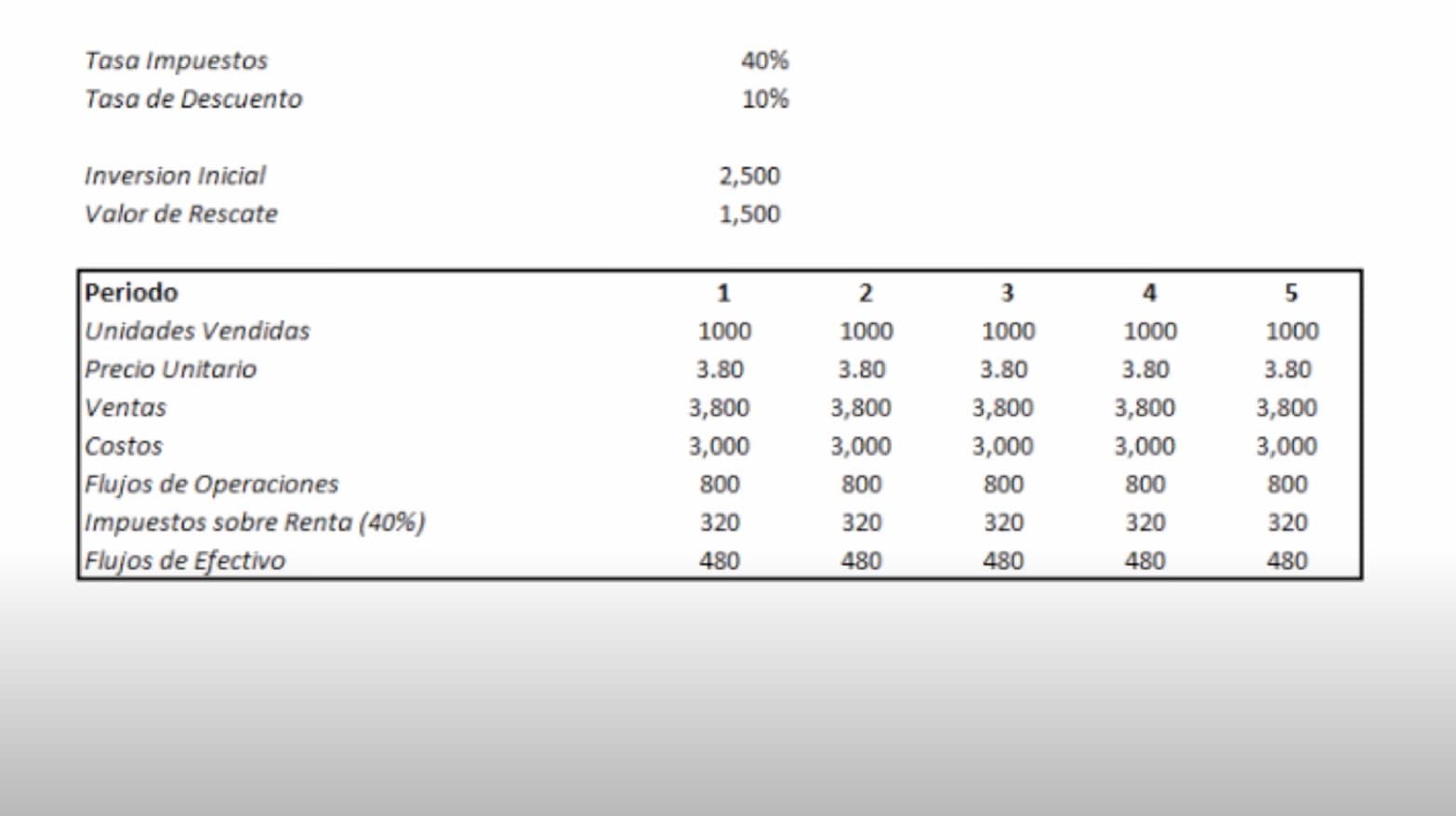

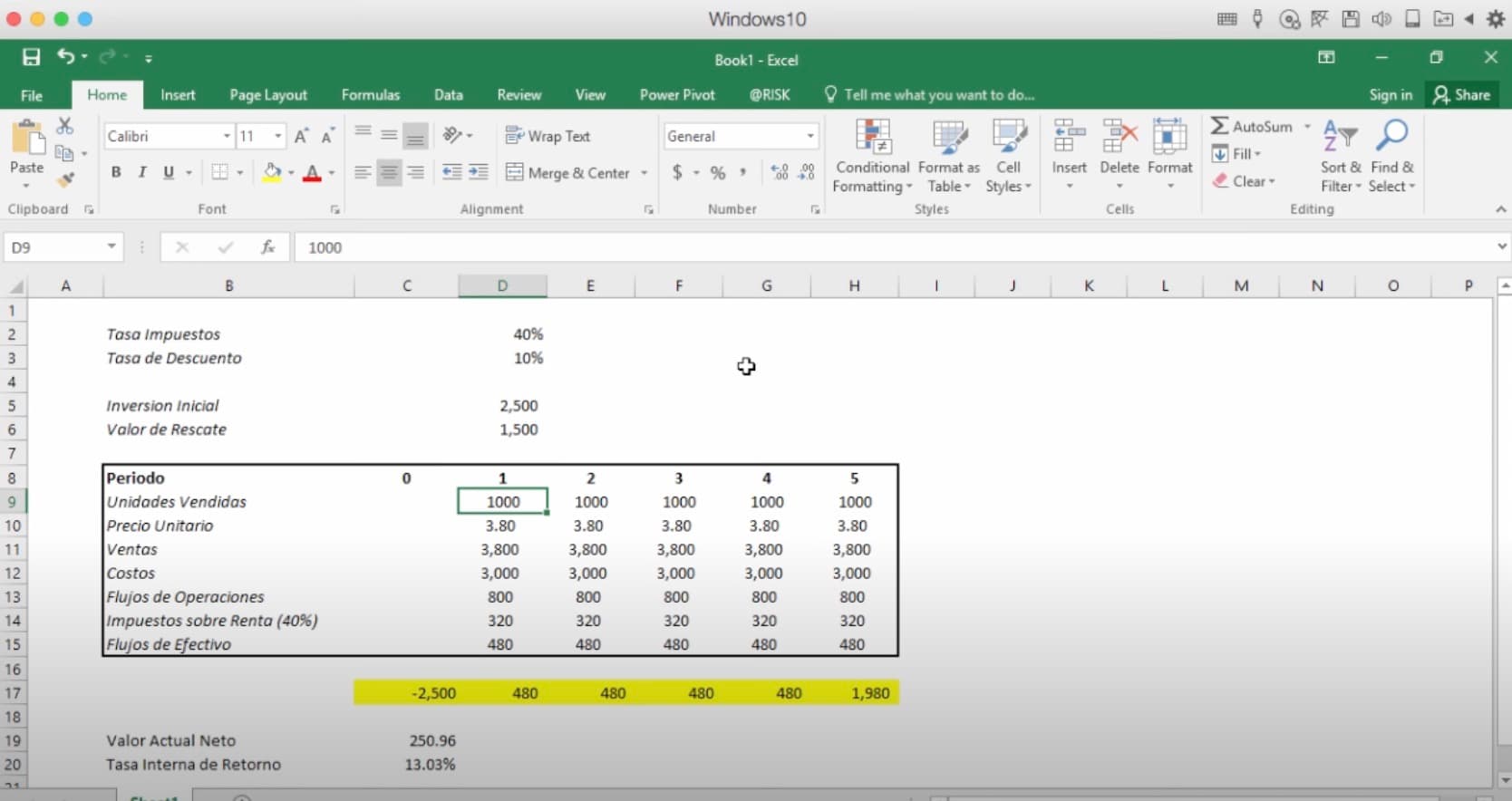

En este ejemplo el método Montecarlo es utilizado para el análisis de los flujos de un proyecto de inversión, el cual tiene una duración de 5 años y requiere una inversión inicial de 2500.

Cada año se espera vender 1000 unidades de producto a un precio unitario de 3,80. Los costes anuales son 3000, la tasa de impuesto sobre la renta es de 40 %, la tasa de descuento utilizada es de 10 % y hay un valor de rescate en el periodo 5 de 1500.

En este ejemplo, realizado por INCAE Business School, se evalúa el impacto de la variabilidad en precios, producción, inversión inicial y valor de rescate sobre la rentabilidad del proyecto.

Imagen de dataminingincae

La información adicional para esta simulación es la siguiente:

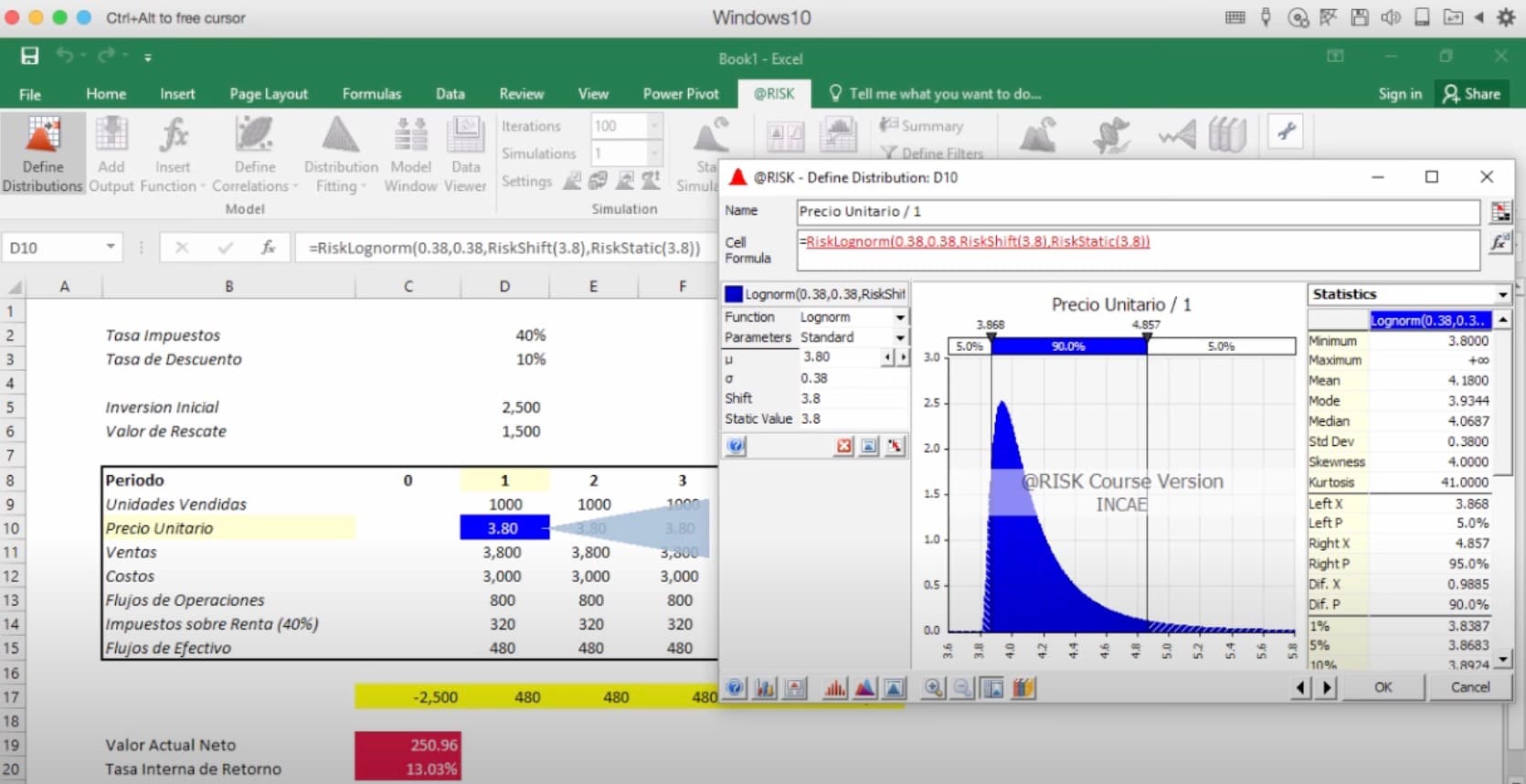

- El precio está distribuido log-normal con media 3,8 y una desviación estándar de 0,5.

- Producción = Ventas que son constantes a un nivel de 1000.

- Esta producción está sujeta a una plaga que ocurre con una probabilidad de 5 % cada año, con la cual se llega a perder el 80 % de la producción.

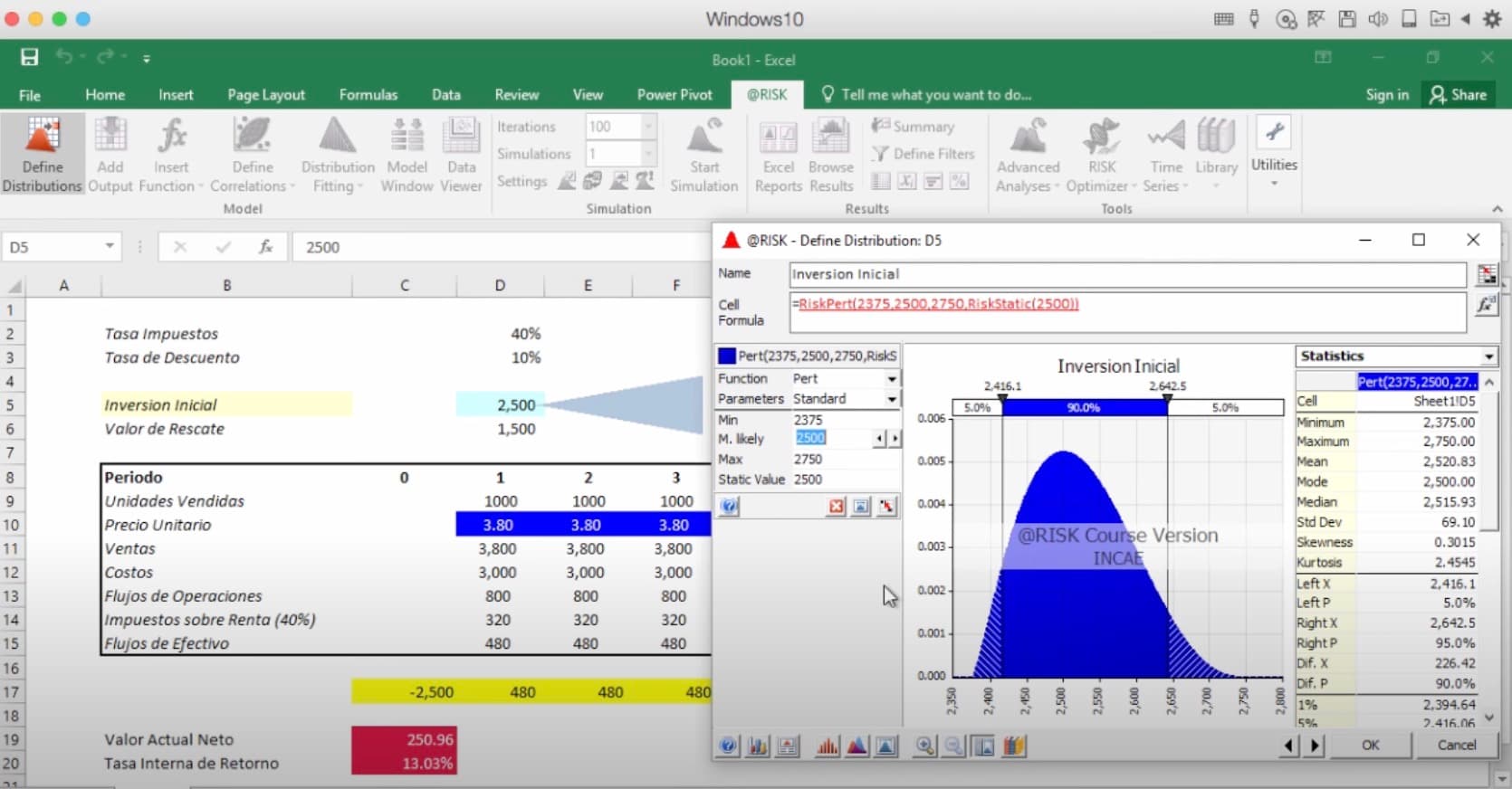

- La Inversión Inicial y Valor de Rescate tienen valores más probables iguales a los del caso base, en donde la Inversión puede llegar a ser 10 % más alta y 5 % más baja y el Valor de Rescate puede ser 10 % más bajo y 5 % más alto.

Mediante una hoja de cálculo en Excel se puede desarrollar el diagrama de flujo del proyecto con los datos previamente indicados:

Imagen de dataminingincae

Para definir las variables debes considerar el precio unitario, la desviación estándar y el mínimo posible.

Imagen de dataminingincae

Para definir la inversión inicial se tiene en cuenta el valor más probable, que es el Valor de Rescate de 1500, el cual, a su vez, podría ser 5 % más bajo. Al restarlo del Valor Mínimo da como resultado 2375 y el Valor Máximo se calcula sumando el valor más probable más 10 %, y la cifra final es 2750. Así luce la distribución de la inversión inicial:

Imagen de dataminingincae

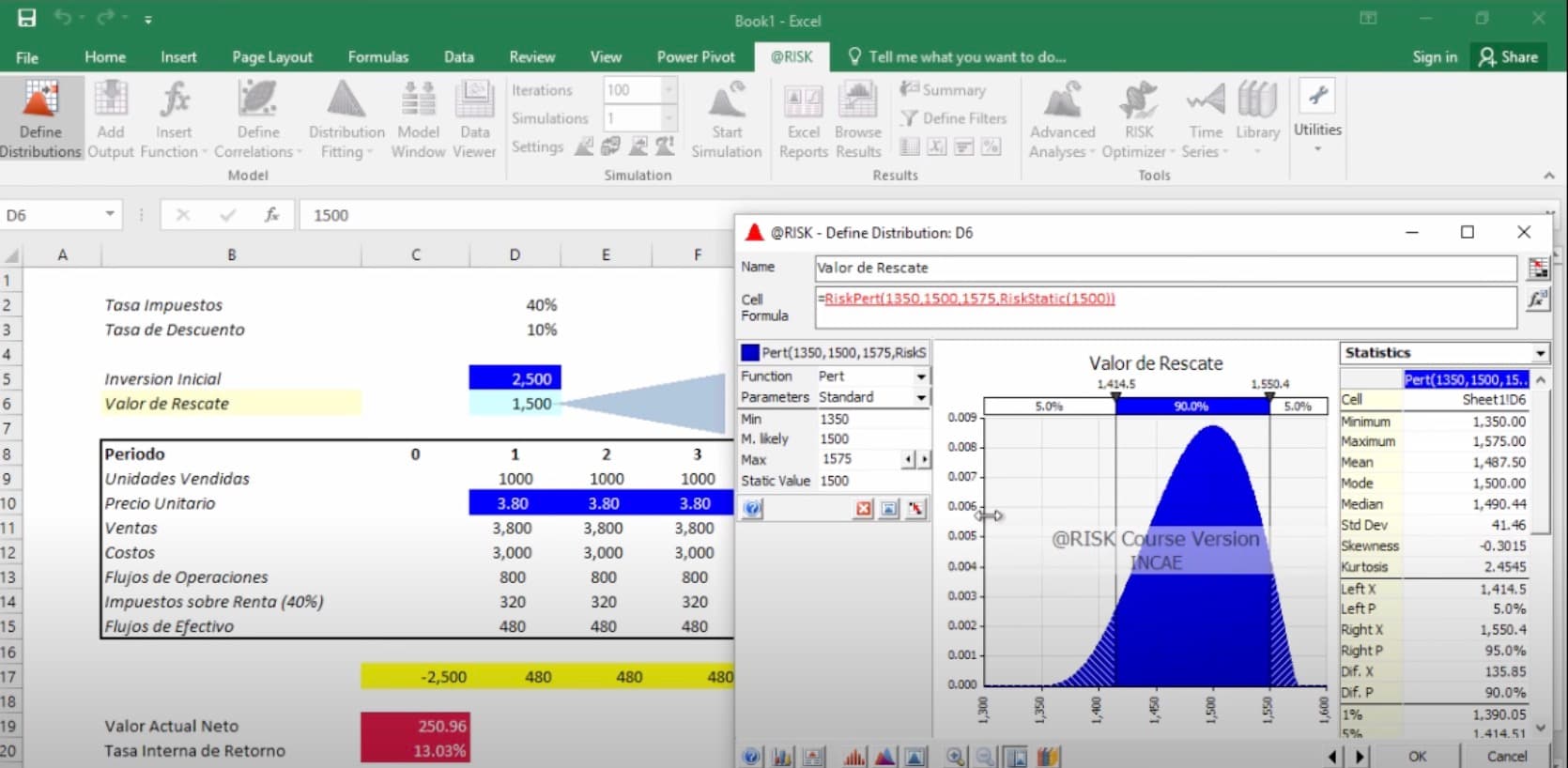

Para el Valor de Rescate se define la distribución tomando en consideración el valor más probable que es 1500, el valor mínimo 10 % abajo que es 1350 y el valor máximo que puede llegar hasta 5 %, lo que da como resultado 1575.

Imagen de dataminingincae

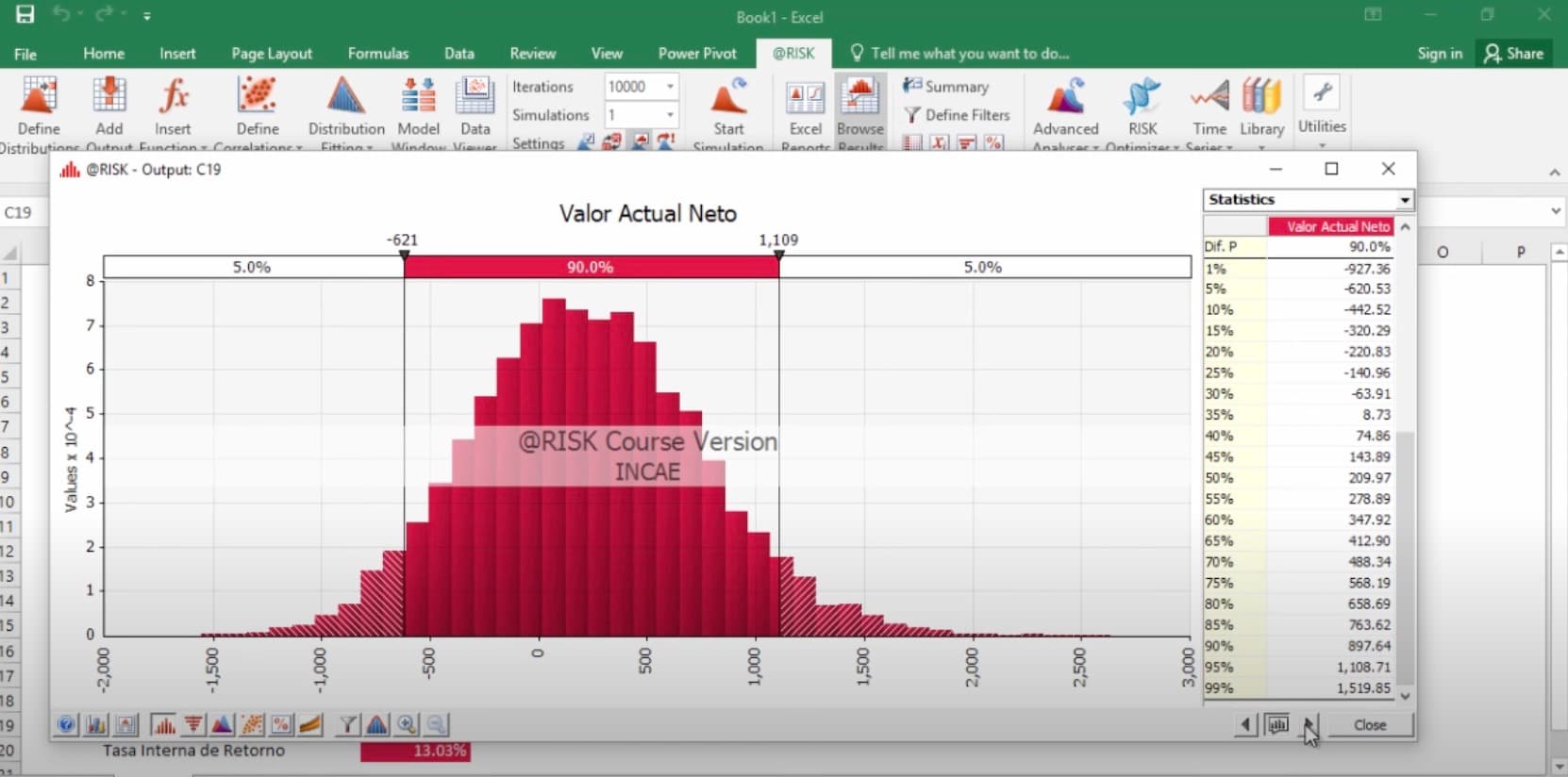

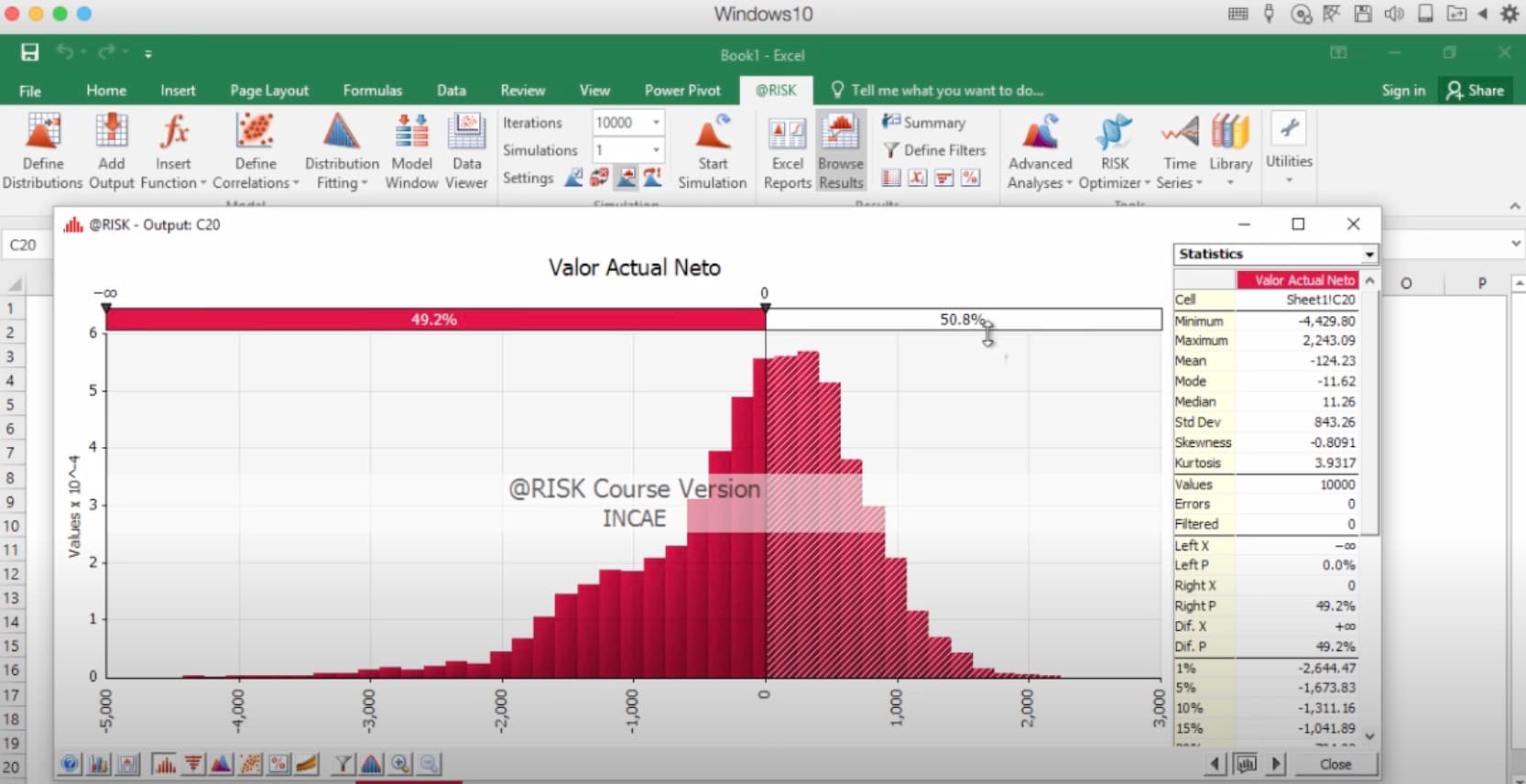

La primera simulación muestra la gráfica del Valor Actual Neto, la cual luce muy simétrica:

Imagen de dataminingincae

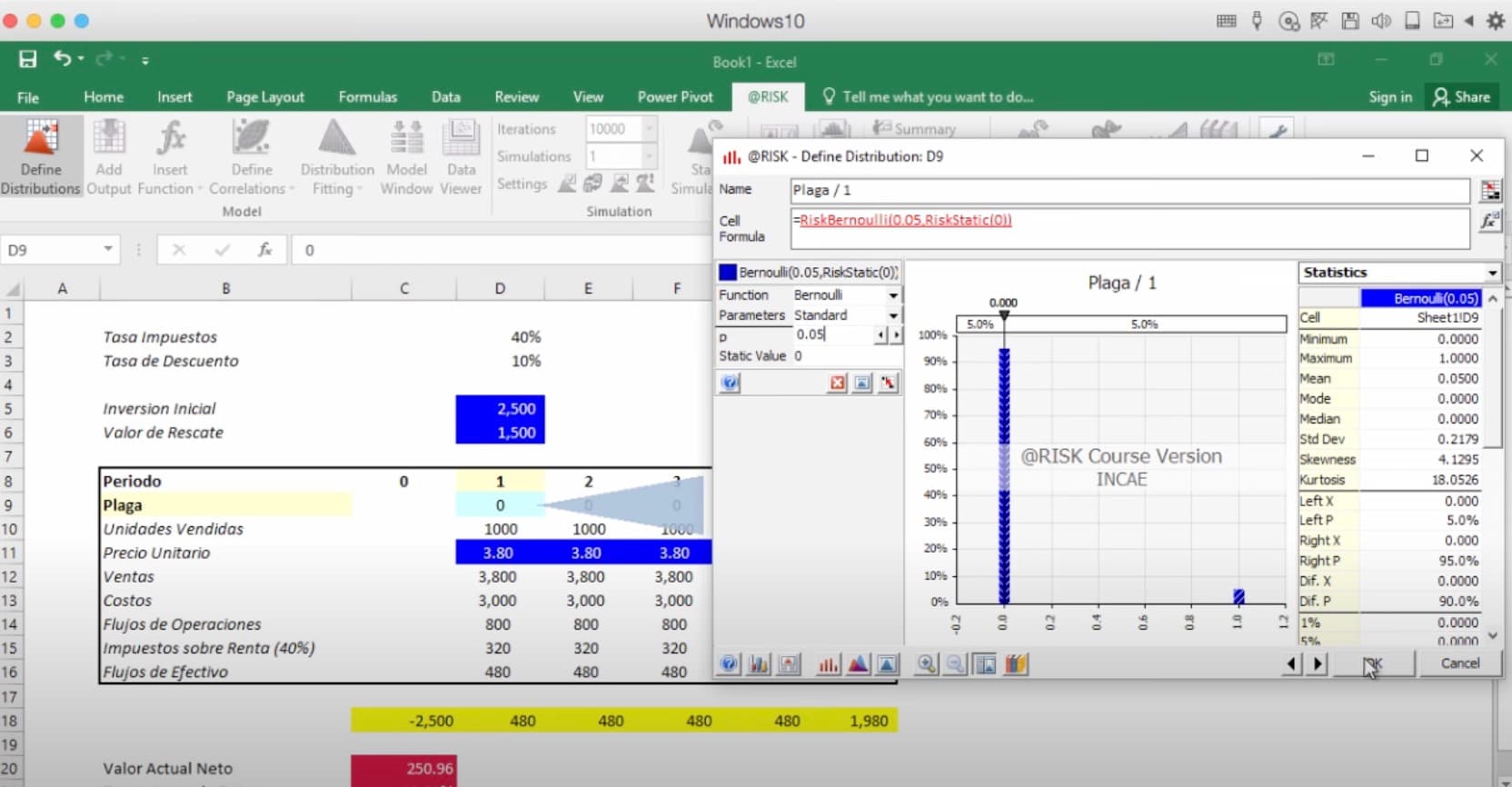

Para proyectar una segunda simulación con los datos de probabilidad de una plaga, que solo tiene el 5 % de probabilidad de ocurrir cada año, puedes graficarla al incluir una nueva celda, determinando si ocurre o no. En este caso no ocurrió y el gráfico es el siguiente:

Imagen de dataminingincae

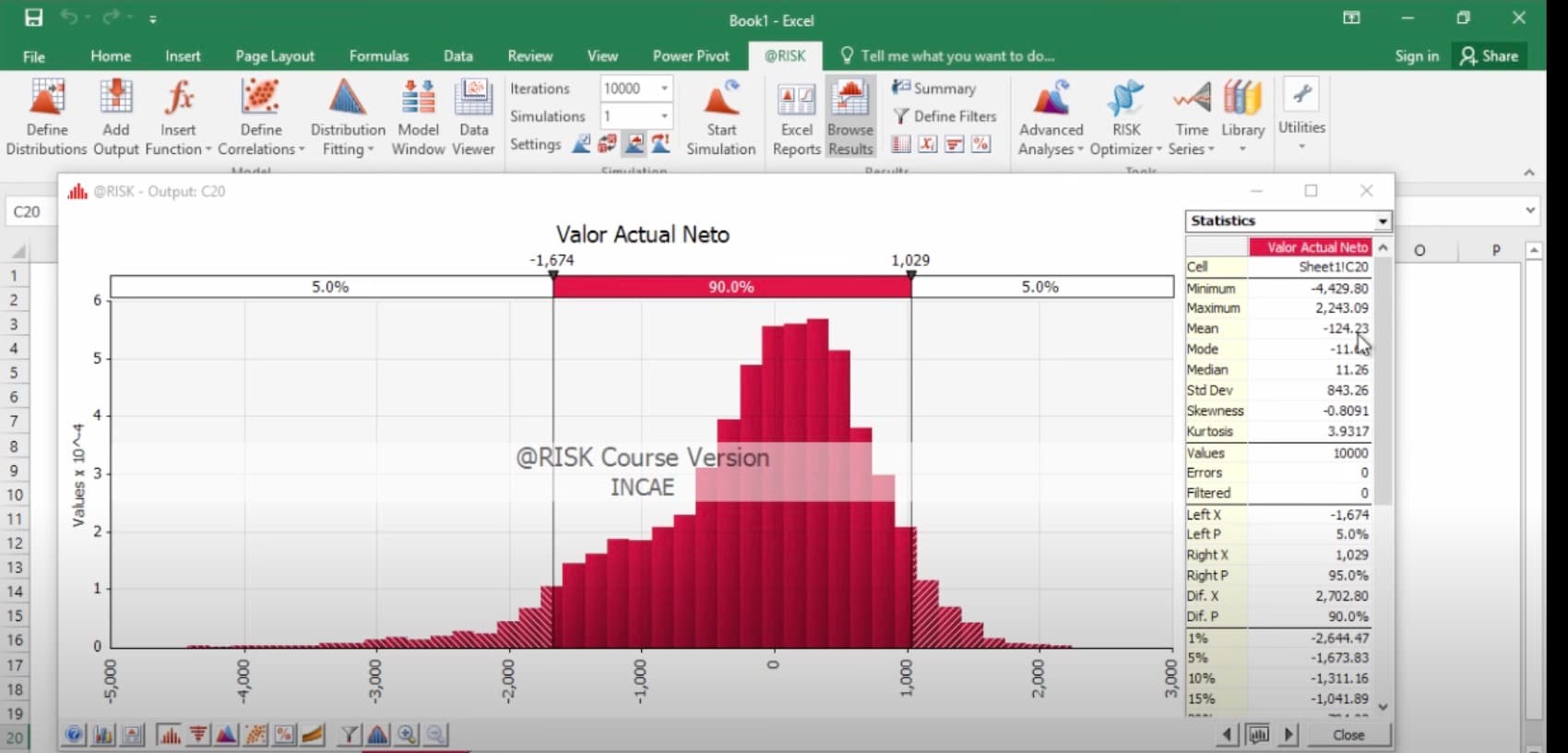

En caso de haber una plaga la producción cae a 200. La simulación sería la siguiente, teniendo en cuenta que 2 de 5 años fueron golpeados por esta mala situación:

Imagen de dataminingincae

Como puedes ver, la media ahora es de -124, lo cual significa que, en caso de que sucediera una plaga, esta podría afectar realmente la rentabilidad promedio de un proyecto. En la siguiente imagen se puede ver proyectado que la probabilidad de estar por debajo de 0, es decir una situación negativa, es del 49,2 %.

Imagen de dataminingincae

Esto da como resultado que, en caso de que la producción sea golpeada dos o tres veces por la plaga, la rentabilidad del proyecto es muy negativa y tiende al fracaso.

2. Introducción de un producto nuevo

Esta aplicación de la simulación Montecarlo fue realizada por la Universidad de La Rioja y sostiene lo siguiente:

Una compañía llamada PcSA comercializa equipo informático y ha desarrollado un prototipo de impresora portátil de alta calidad. Los análisis preliminares financieros y de mercadeo han establecido un precio de venta y presupuesto para los costes administrativos y de publicidad para el primer año, dando lo siguiente:

- Precio de venta = 70.000 por unidad

- Costes administrativos = 160.000.000

- Costes de publicidad = 80.000.000

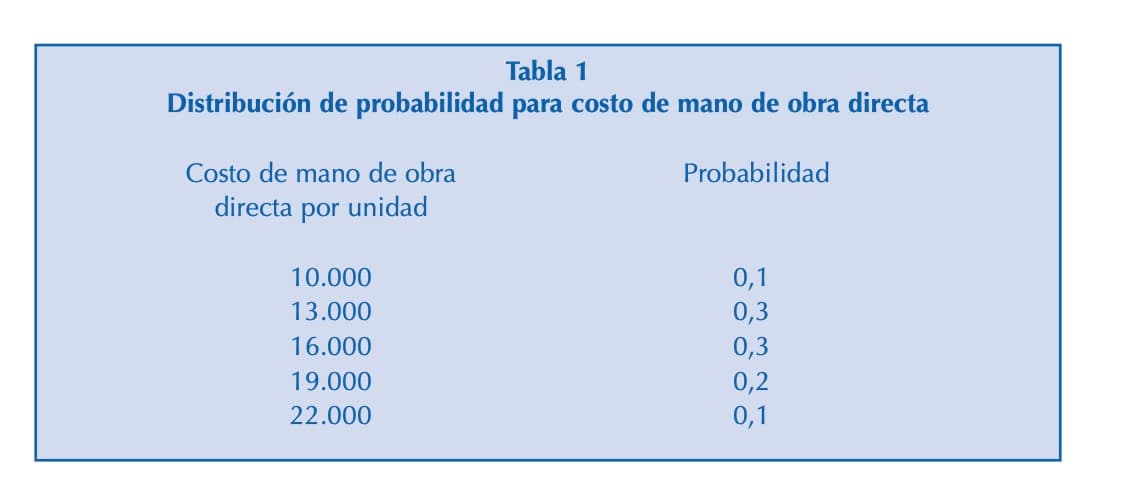

Sin embargo, los costes de mano de obra, de los componentes y la demanda del primer año no se conocen con exactitud. Por lo tanto, el comportamiento de entradas se describe mediante distribuciones de probabilidad.

Bajo la premisa de investigaciones previas, se hacen las siguientes estimaciones:

- Coste de mano de obra directa = 15.000

- Coste de componentes = 30.000

- Demanda del primer año = 20.000

Para realizar un análisis del potencial de utilidades de la impresora durante el primer año, se hace uso de la siguiente fórmula:

- C1 = Coste de mano de obra por unidad

- C2 = Coste de componentes por unidad

- X = demanda del primer año

El modelo se describe como:

- Utilidad = (70.000 – C1 – C2) X – 240.000.000

- Sustituyendo los valores queda de la siguiente manera:

- Utilidad = (70.000 – 15.000 – 30.000) 20.000 – 240.000.000 = 260.000.000

Si bien el escenario luce atractivo, ¿qué pasaría si los estimados no ocurren como se espera? Si la empresa cree que los costes de mano de obra pueden oscilar entre 10.000 hasta 22.000 por unidad, el coste de componentes de 25.000 hasta 35.000 y la demanda del primer año puede resultar de 9000 hasta 28.500 unidades, es vital evaluar un escenario negativo y uno positivo.

Para el escenario negativo la utilidad proyectada es la siguiente:

- Utilidad = (70.000 – 22.000 – 35.000) 9000 – 240.000.000 = -123.000.000

- Esto refleja una pérdida proyectada de 123.000.000.

- Para el escenario positivo se proyecta la siguiente demanda:

- Utilidad = (70.000 – 10.000 – 25.000) 28.500 – 240.000 = 757.500.000

Una conclusión puede ser que las utilidades pueden estar en un rango desde una pérdida de 123.000.000 hasta una utilidad de 757.000.000 con un valor de escenario base de 260.000.000.

Para dar lugar al método Montecarlo, es vital hacerse la pregunta «¿Qué pasaría si...». Ahora, se necesitan generar valores para las entradas probabilísticas representativas. Para ello, es vital saber cuál es la distribución de probabilidad de cada entrada. Supongamos que la empresa tiene los siguientes datos:

- Coste de mano directa de 10.000 a 22.000 por unidad

- Coste de componentes de 25.000 a 35.000 por unidad

- Demanda del primer año tiene un valor esperado de 14.500 unidades y la desviación estándar de es 4000 unidades

Imagen de Universidad de La Rioja

Para simular el problema de la empresa se deben generar valores para las tres entradas probabilísticas y calcular la utilidad resultante. Después, es necesario generar otro juego de valores para las mismas entradas, calcular un segundo valor para la utilidad y así sucesivamente hasta estar seguros de tener una buena imagen de la distribución de valores.

Para la simulación se desarrollan mediciones de interés; por ejemplo, la utilidad promedio y la probabilidad de una pérdida.

Para los números aleatorios se generan al azar en el intervalo de 0 a 1, pero sin incluir 1.

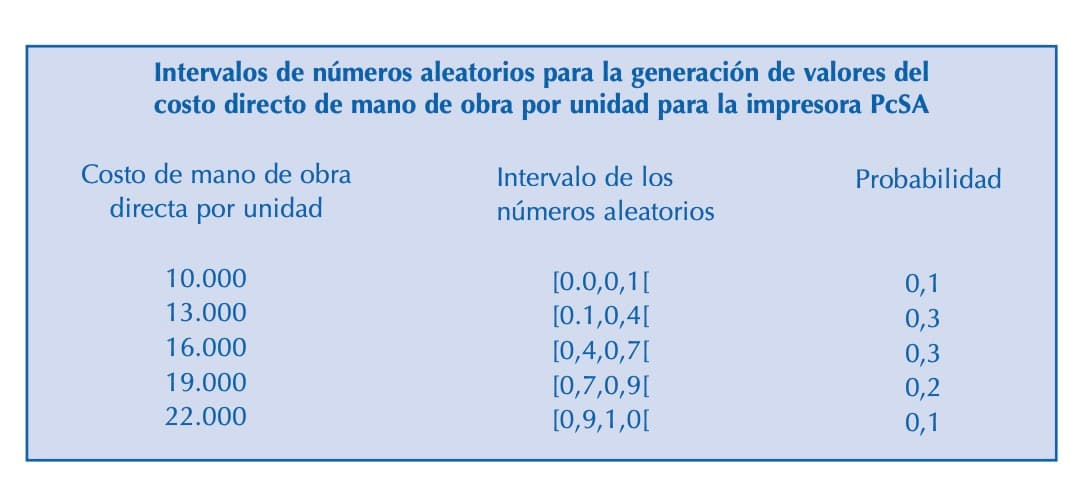

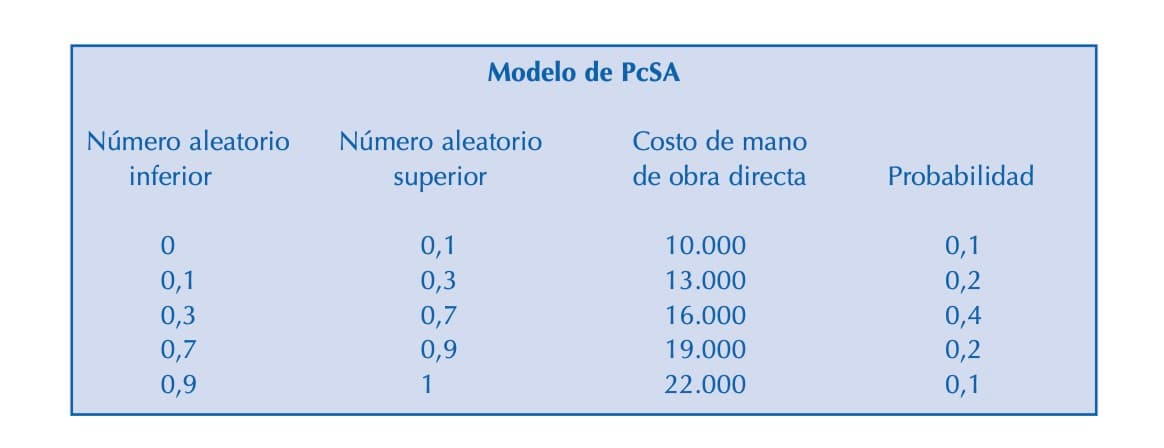

Para generar un valor para el coste de mano de obra directa por unidad, se asigna un intervalo de números aleatorios a cada valor posible, de forma que la probabilidad de generar un número aleatorio en el intervalo sea igual a la probabilidad del coste de mano de obra.

Imagen de Universidad de La Rioja

La probabilidad de generar un número aleatorio en cualquier intervalo es igual a la probabilidad de obtener el valor correspondiente del coste de mano de obra directa; por ello, para generar un valor aleatorio para el coste de mano de obra directa, generaremos un número aleatorio entre 0 y 1. Si el número aleatorio es mayor a 0,0, pero inferior a 0,3, se define el coste de mano de obra directa igual a 10.000. Si el número aleatorio es mayor a 0,3, pero inferior a 0,6, estableceremos el costo de mano de obra directa igual a 16.000 y así sucesivamente.

Se utiliza la siguiente relación entre el número aleatorio y el valor asociado del coste de componentes, obtenido del método de transformada inversa:

- Coste de componentes = a+r(b-a)

- r = número aleatorio entre 0 y 1 con distribución uniforme

- a = valor más pequeño para el coste de componentes

Para este ejemplo, el proceso queda de la siguiente manera:

- a = 25.000

- b = 35.000

Y la ecuación es:

- Coste de componentes = 25.000 + r(35.000 – 25.000) = 25.000 + 10.000r

Supongamos que ahora el número aleatorio es de 0,2680. En este caso, el valor del coste de componentes que se genera es: 25.000 + 10.000 * 0.2680 = 27.680

Si en la siguiente simulación se genera un número aleatorio igual a 0,5871, el coste de componentes es de 30.871 y así sucesivamente.

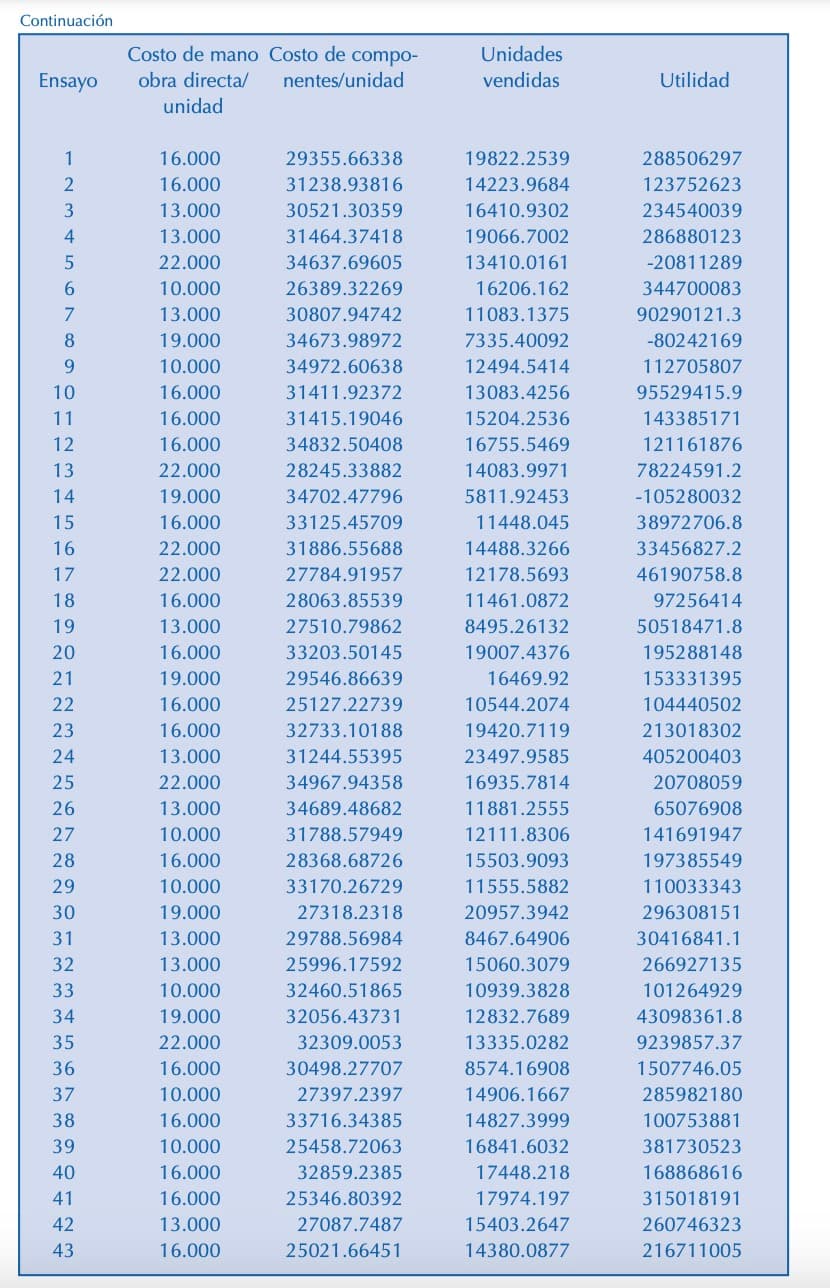

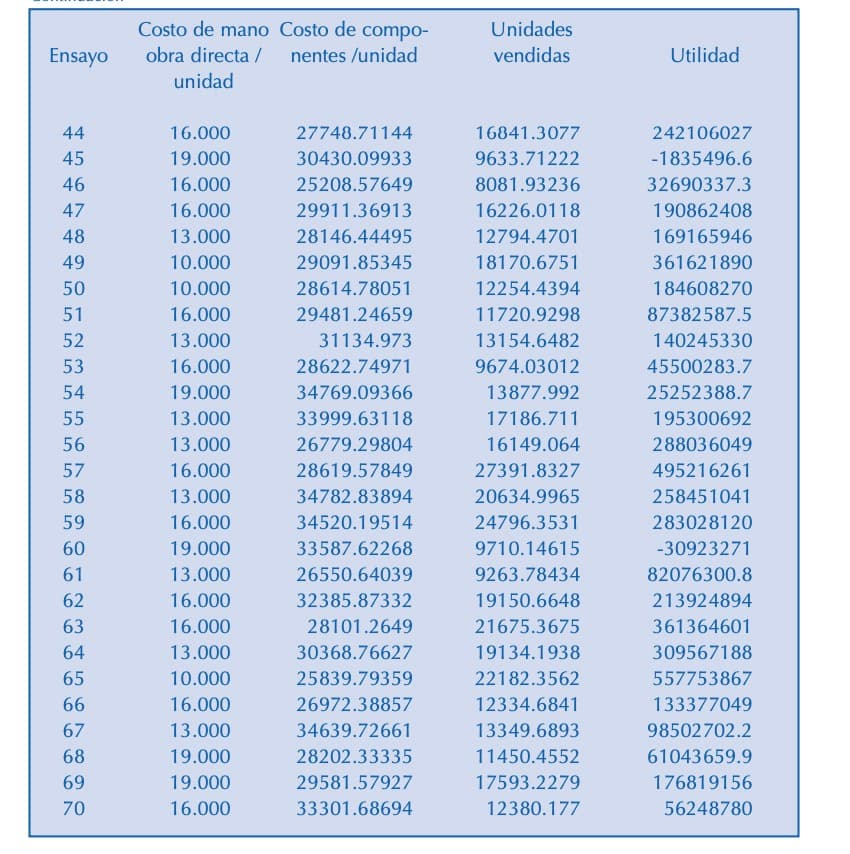

Para la generación de valores para la demanda del primer año se requiere un proceso diferente. Esta tiene una distribución normal con media de 14.500 y una desviación estándar de 4000. Para hacer el cálculo se hace uso de ciertas fórmulas en Excel y en la siguiente tabla se puede ver la ejecución del modelo de simulación.

Imagen de Universidad de La Rioja

Este ejemplo cuenta con 70 ensayos:

Imagen de Universidad de La Rioja

Imagen de Universidad de La Rioja

En este proyecto, se puede observar que para la muestra de 70 utilidades la probabilidad de pérdida es de 7,1 %. A través de simulaciones repetidas, la empresa puede comenzar a comprender lo que puede ocurrir cuando el producto salga al mercado.

3. Aplicación en trading

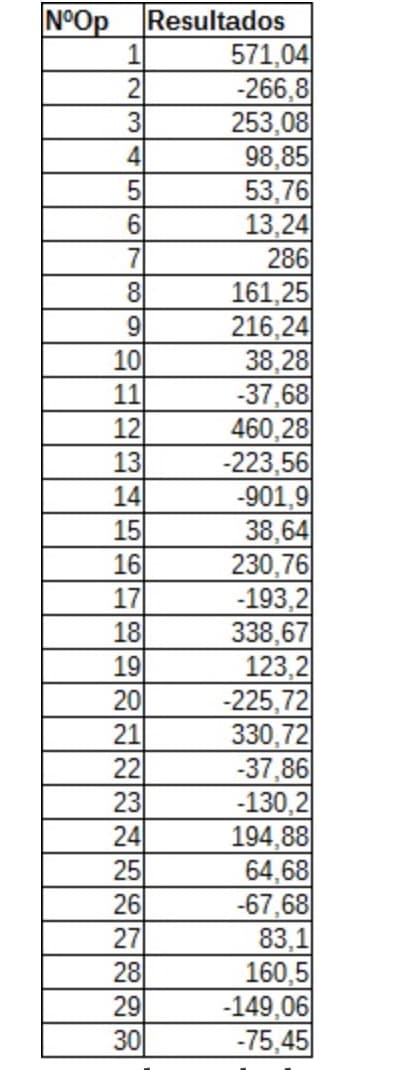

Este es un ejemplo sencillo de la simulación Montecarlo realizada por Estrategias Trading. Esta muestra también se realiza en Excel y se cuenta con los siguientes datos muestra, los cuales son resultados de las operaciones de un backtest:

Imagen de Estrategias Trading

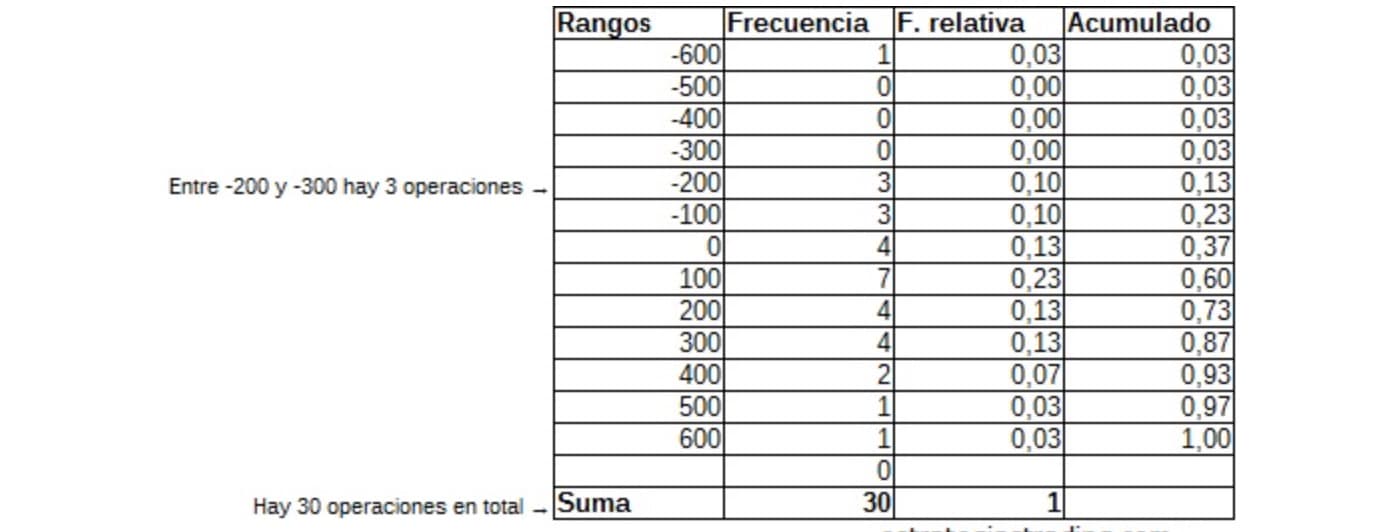

Lo siguiente es la asignación de los resultados a rangos creando grupos y atribuyendo cada uno al correspondiente.

Imagen de Estrategias Trading

El siguiente paso es calcular la frecuencia relativa o probabilidad con que se da cada rango y las frecuencias acumuladas; a partir de ellas se obtienen los intervalos de números aleatorios asociados a cada operación.

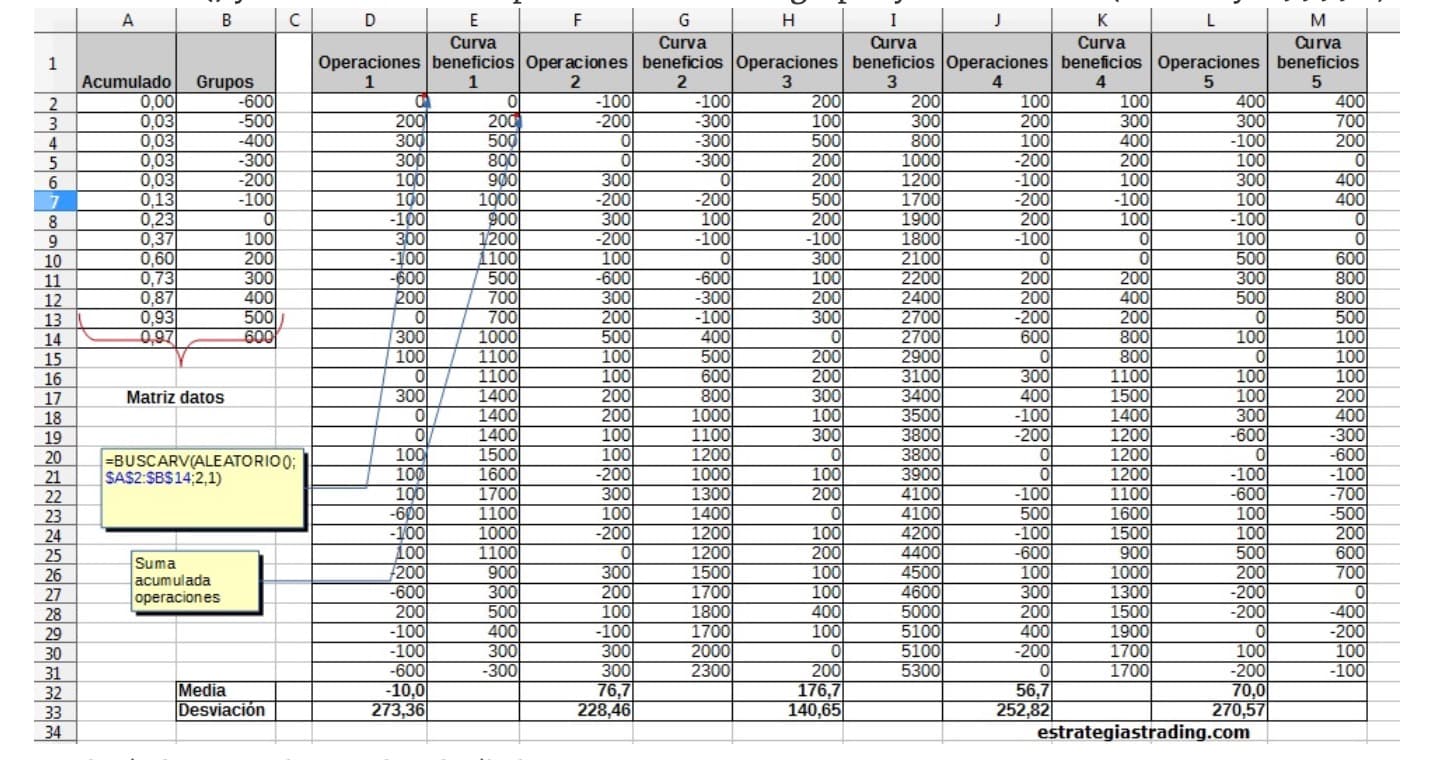

Al cambiar el orden de las operaciones al azar, la tabla queda de la siguiente manera:

Imagen de Estrategias Trading

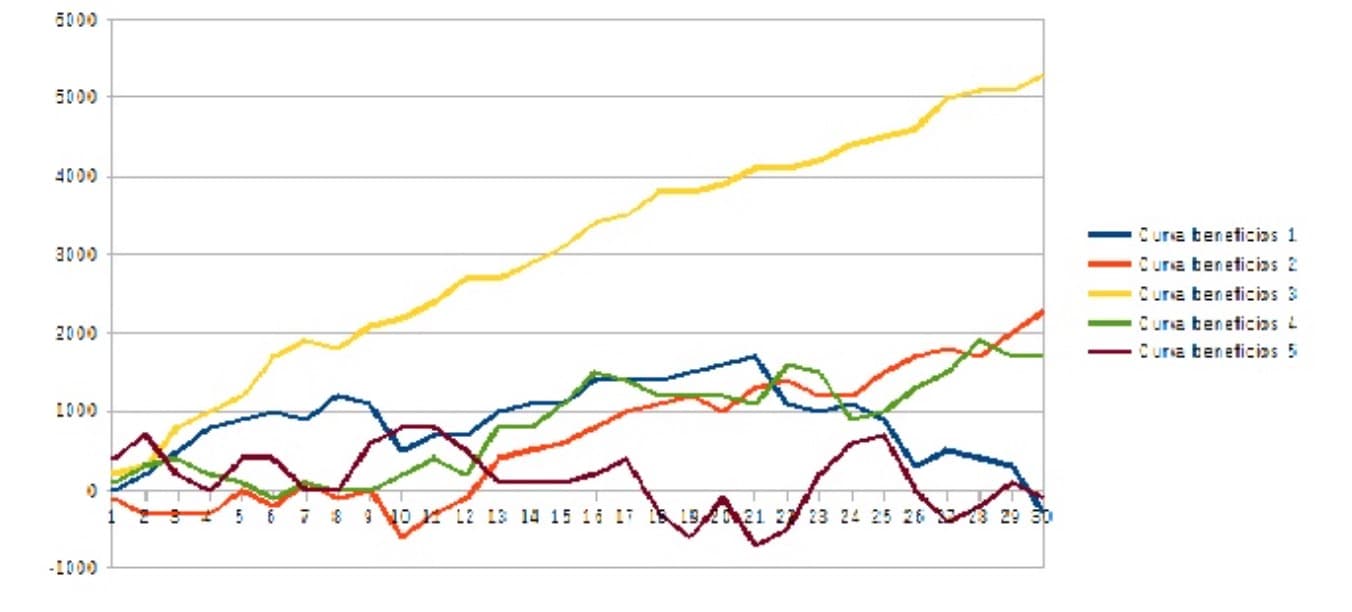

Como puedes ver, cada número se vincula a un rango cuya probabilidad sea menor o igual al número aleatorio obtenido. A partir de la secuencia de operaciones se puede realizar una gráfica donde se visualicen las curvas de beneficios:

Imagen de Estrategias Trading

Este es un ejemplo muy básico del método Montecarlo, pues no cuenta con el número de simulaciones necesarias para poder extraer conclusiones, pero sirve como una excelente referencia para comprender su aplicación.

Como has comprobado es posible que realices una simulación Montecarlo en una hoja de cálculo. Sin embargo, también existen software especializados con funciones y herramientas que te permiten obtener resultados y análisis mucho más detallados y precisos.

Si estás interesado en realizar un análisis de riesgo para tu empresa o negocio, no dudes en emplear este método estadístico que te brinda un panorama más amplio y eficaz, para así tener ideas más claras para tu toma de decisiones.

Gestión De Riesgos